三诺生物(300298)

投资要点

投资逻辑: 公司是国内血糖监测领域的龙头企业。 1) 2021 年公司在传统血糖监测领域国内市场份额超过 50%, 同时积极拓展海外业务; 2)公司早在 2008 年即开始布局 CGM,采用第三代技术,近期公布的初步临床结果 MARD 值为 7.9%, 处于全球领先水平, 未来有望凭借 BGM的品牌和渠道, 实现快速放量; 3)公司积极布局 iPOCT 业务,已初具成效,未来有望成为公司新增长点。

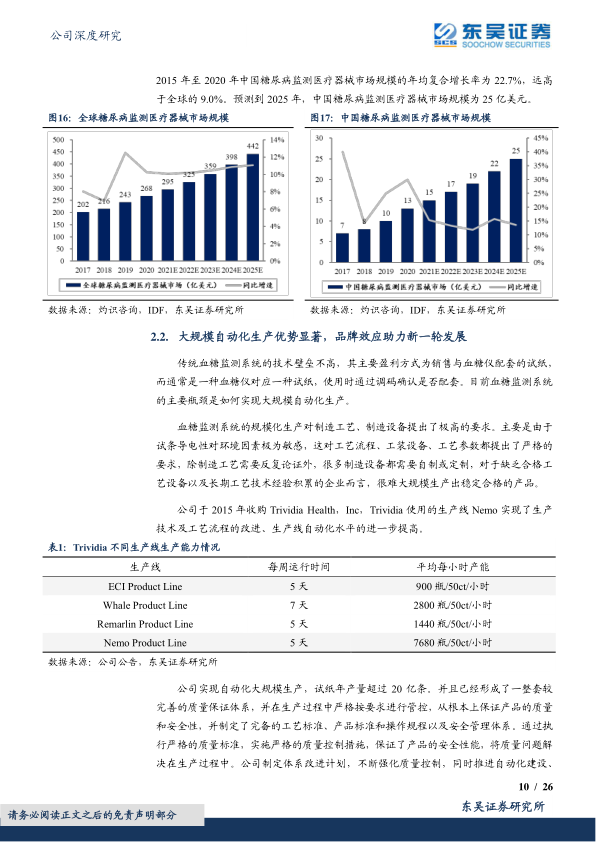

国内血糖监测领域龙头企业, 海外扩张持续推进: 我国糖尿病患者基数大, 公司是国内传统血糖监测领域的绝对龙头, 2021 年市占率超过 50%。目前血糖监测系统的主要瓶颈是如何实现大规模自动化生产,公司于2015 年收购 Trividia 实现了生产技术及工艺流程的改进、生产线自动化水平的进一步提高, 同时也助力公司海外业务的持续增长,未来随着进口替代的趋势以及海外市场的拓展,公司市场份额有望进一步提升。

聚焦 CGM 领域, 第三代技术助力公司突围: 公司 2008 年即开始布局CGM, 2021 年 CGM 注册检验通过并进入临床,预计 2023 年年初实现国内上市。三诺使用的是第三代传感器。相比第一点及第二代技术,三诺的 CGM 具有低电位、不依赖氧气、干扰物少、更具稳定性和一致性等优点, 2022 年 4 月公布其 CGM 产品 MARD 值为 7.9%,优于一众厂家,公司预计实现 500 万套/年产品的产能。 根据测算, 2025 年中国 CGM市场规模有望达到 58 亿元,其中三诺生物市场份额有望达到 10%,收入达到 5.8 亿元。

加大投入 POCT 领域, 打造新增长点: POCT 是 IVD 行业中增速最快的子领域之一, 2021 年市场规模即达到 176.5 亿元,预计 2022 年达 191.5亿元, 2016-2021 年间复合增长率为 23.35%,远超同期全球 POCT 行业增速( 11.94%)。公司 2016 年收购 PTS 后进入 POCT 领域,随后积极进行拓展布局, 公司的 iPOCT 系统目前已经能够检测 70 多项指标,有望成为公司未来新增长点

盈利预测与投资评级: 考虑到 1、传统血糖监测市场维持快速增长,公司行业龙头地位稳固; 2、公司 CGM 产品有望在 2023 年实现商业化,市场潜力大; 3、 iPOCT 业务有望成为公司新的业绩增长点,我们预计公司 2022-2024 年归母净利润分别为 3.75/3.88/4.72 亿元,当前市值对应PE 分别为 29/28/23 倍;不考虑投资收益,我们预计公司 2022-2024 年归母净利润分别为3.17/3.93/4.77亿元,当前市值对应PE分别为34/28/23倍, 首次覆盖,给予“买入”评级。

风险提示: 产品研发注册不及预期风险,产品推广不及预期风险,海外收入下降风险,市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用