中心思想

全国化布局与器械业务驱动

瑞康医药已成功从区域性医药商业企业转型为覆盖全国的综合服务商,其“并购+合伙人”的全国战略布局已基本完成。在此过程中,医疗器械业务成为公司新的核心增长引擎,其收入占比和增速均显著提升,有效优化了公司业务结构并带动整体盈利能力增强。

经营优化与财务稳健

公司通过多渠道融资、加强账期管理、应用供应链金融工具等措施,有效改善了经营性现金流状况,并保持了适中的负债水平。同时,建立财务中心和全面上线SAP系统,大幅提升了公司的精细化管理水平和运营效率,为未来的内生增长和高质量发展奠定了坚实基础。

主要内容

全国化转型与业绩腾飞

瑞康医药成立于2004年,2011年上市。早期业务聚焦山东省,以药品直销为主。2009年进入全国医药商业百强,位列第38位。2011年基本实现山东省高端市场全覆盖,与90%以上二级医院建立合作。2012年涉足医疗器械直销配送。2015年启动为期三年的全国布局战略,通过“并购+合伙人”模式打造全国销售网络,至2018年已基本完成全国战略布局,成长为提供药品、医疗器械、医用耗材直销及医疗信息化、医院管理咨询、院内物流、后勤服务等综合服务的全国性企业。

公司股权结构稳定,实际控制人韩旭、张仁华夫妇合计持股32.21%。2009年引入外国投资者TB Nature Limited,2018年初引入战略投资者招商局和红杉资本。公司高管也通过烟台悦信投资中心(有限合伙)持续增持股份,显示对公司长期发展的信心。

上市以来,公司业绩实现高速增长。2011年至2017年,收入复合增速达40%,归母净利润复合增速超过50%。2018年前三季度,公司实现收入245.56亿元,同比增长47%;归母净利润8.33亿元,扣除一次性影响后增速超40%。同时,公司销售毛利率与净利润率持续提升,2015年后均高于行业平均水平。

战略扩张与模式创新

全国战略布局的完成与风险控制

2015年,瑞康医药启动“三年战略规划”,目标在全国30个省份(自治区、直辖市)设立控股公司,完成全国市场覆盖。公司主要通过控股收购医疗器械公司,辅以药品经营公司。同年,公司通过再融资募集31亿元助力并购战略。至2017年,公司顺利完成31个省份或地区的布局,截至2018年上半年累计并表162家子公司。2018年公司放缓并购速度,转而注重内生增长。

公司采用“并购+合伙人”模式,有效降低了快速并购的风险。该模式下,上市公司控股51%,原经营团队控股49%,实现利益共享。并购标的通常为“小而美、专业性强、营销能力突出”的企业,易于融入瑞康体系。公司采取低PE倍数并购原则(平均约6倍),并设置3年业绩对赌期和分段支付股权对价款,确保投资回报并控制风险。尽管2015年后商誉大幅增加,但截至2018年前三季度,商誉为44.28亿元,占总资产的12.75%,累计商誉减值损失仅2778万元,商誉减值风险可控。

“省平台+事业部”销售网络构建

瑞康医药在创业之初选择直销业务模式,避免与主流医药商业公司正面竞争。2014年,公司在巩固药品直销业务基础上拓展医疗器械市场,逐步确立了山东省医药、器械流通行业的龙头地位,截至2017年底覆盖山东省98%以上规模以上公立医院和96%以上基层医疗机构。

公司通过三年并购搭建了31个省平台公司,这些平台公司负责与上游工业企业结算和医疗机构物流配送,实现“两票制”政策下的“两次开票”。同时,省平台通过配置各业务线,提升对区域内医院的服务内容,快速复制“山东模式”。此外,公司组建了23个大事业部,通过各省平台增强各业务线的全国覆盖范围,提升与上游的谈判能力及下游医院的渗透能力,从而提高销售额和利润率。

器械业务引领增长

业务结构多元化与省外收入高速增长

上市初期,瑞康医药业务以山东地区为主,省内业务占比达72%。2015年启动全国并购战略后,省外业务开始提速,2016年增速达144%,2018年上半年增速达125%,收入占比已超过50%,成为公司未来发展的重点。

器械业务的快速扩张是公司新的业绩增长点。自2014年涉足器械直销业务以来,器械业务保持快速增长。2018年上半年,器械业务实现收入57.74亿元,增速达139%。2017年器械业务收入占比达32%,预计2018年将达到38%左右。高毛利率的器械业务规模迅速增长,带动了公司整体毛利率的提升。

公司器械业务涵盖检验试剂、介入类、骨科类、普通耗材、医护类等9大类产品,其中检测试剂和介入类产品表现突出。2017年,检测试剂业务收入42.7亿元,同比增长271%;介入类产品收入17.3亿元,同比增长78%。两者合计占器械板块总收入的78%。公司IVD板块已完成全国销售网络布局,覆盖30个省份,与52个厂家合作,经销产品达10000个品规,下游客户超过5000家。

医疗器械市场前景与公司战略布局

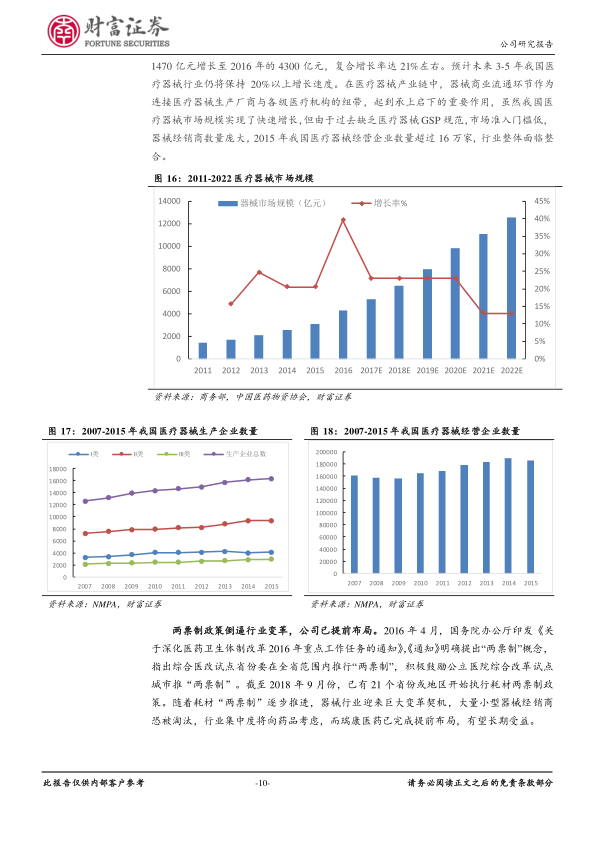

我国医疗器械市场规模快速增长,2011年至2016年从1470亿元增至4300亿元,复合增长率约21%,预计未来3-5年仍将保持20%以上增速。然而,过去由于缺乏GSP规范,市场准入门槛低,器械经销商数量庞大(2015年超过16万家),行业面临整合。

“两票制”政策的逐步推进(截至2018年9月已有21个省份或地区执行耗材两票制)倒逼行业变革,大量小型器械经销商将被淘汰,行业集中度将提升。瑞康医药已提前布局,有望长期受益。

公司已基本完成器械业务的全国布局,并于2018年开始全面整合上游渠道,在集团层面与上游品牌进行价格谈判,通过全国商务部与市场部将采购的耗材及试剂分销至各子公司。为应对市场和政策压力,公司在全国布局了第三检验与病理实验室,提供一体化综合学术服务体系。未来,公司计划参股设立投资基金投资检验上游企业以降低成本,并与国内外知名企业合作开发新产品,以保证器械板块的长期发展。

财务管理与运营效率提升

负债水平适中与多元化融资

截至2018年第三季度,公司资产负债率为67.46%,与同行业相比处于适中水平。为满足业务快速扩张的资金需求,公司积极探索多种融资手段,包括发行两期公司债(18.5亿元)、数期超短期融资债券(67亿元),以及两期应收账款资产证券化(ABS)共约24亿元。此外,公司尚有20亿额度永续债、16亿额度ABN待发行,并获得了各大银行的传统授信额度提升,显示其良好的信用状况。

经营性现金流显著改善

自2016年公司快速扩张业务规模以来,经营性现金流一度表现不佳,2018年一季度净额达-23.48亿元,主要受并表公司增加、春节假期回款慢、加大预付款及保证金投入等因素影响。然而,自2018年二季度以来,公司通过加强账期管理、加大回款力度、优化支付方式、综合应用供应链金融工具等措施,有效推动经营性现金流改善。随着下游市场份额的增加,公司在上游采购和下游客户谈判中的能力提升,回款能力不断提高。第三季度经营性现金流净额达14.98亿元,预计后续将持续好转。

公司与民生银行合作的供应链金融创新模式已落地,通过系统对接实现供销合同和发票数据的实时交互,将应收账款入池“兑换”为可放款额度,缓解了传统医药流通行业应收账款账期长、资金回流慢的问题。未来公司有望通过升级供应链金融合作模式,向“轻资本、重服务”模式发展,以高运营效率为核心竞争力。

精细化资金管理与SAP系统全面上线

为完善资金管理体系,公司建立了内部财务中心,涵盖金融服务、结算业务、金融市场业务和创新业务四大板块,旨在精细化集团及子公司资金需求,提升资金使用效率。财务中心通过加强资金集中管理,加快各子公司资金周转,并通过采集产业供销存数据,建立药品、器械评级体系,实现精细化管理,引导业务发展,将业务需求导向模式转变为“产业+金融+科技”综合数据引导模式。

瑞康医药是国内全国性医药商业公司中第一家全面上线SAP系统的企业。公司自2017年开始全面上线SAP系统,实现了全国“一盘棋”,对物流、资金流、信息流、商流进行一体化管理。预计2018年所有子公司将全部上线SAP系统,母公司可依靠信息化系统提供的数据支持,对各产品线不同销售模式进行精细化、信息化管理,动态了解各子分公司、业务线的实时业务发展状况和资金动向,从而有效加强内部控制管理,大幅提升管理质量。

盈利展望与投资评级

公司已发展成为业务网络覆盖全国31个省份的医药流通行业大型企业,业务模式拓展至药品配送、医疗器械供应链服务、医疗后勤服务、移动医疗信息化服务、第三方物流、中医药板块、研发生产板块、供应链金融服务等。其中,药品配送、医疗器械供应链服务、移动医疗业务为主要收入来源。

盈利预测:

- 药品配送: 预计2018-2020年营收增速分别为21%、16%、15%,实现收入192、223、257亿元。

- 医疗器械配送: 预计2018-2020年营收增速分别为90%、30%、25%,实现收入139、181、226亿元。

- 移动医疗业务: 预计2018-2020年营收增速分别为33%、25%、22%,实现收入0.44、0.55、0.67亿元。

随着公司放缓并购节奏,转而注重内涵式增长与内部子公司整合,以及SAP系统全面上线带来的经营质量和效率提升,预计2018-2020年销售费用率分别为6.66%、6.81%、6.96%,管理费用率分别为3.98%、4.07%、4.14%,财务费用率为1.9%、1.95%、1.93%,销售毛利率为19.90%、19.95%、20.07%。

综合预测与评级:

预计公司2018-2020年销售收入分别为332亿元、405亿元、484亿元,净利润分别为11.7亿元、13.8亿元、16.3亿元。调整后的EPS分别为0.78元、0.92元、1.08元,对应当前股价的PE分别为8.66倍、7.35倍、6.22倍。考虑医药流通行业平均估值、行业政策趋势及公司市场前景,给予公司2019年11-14倍PE,合理价格区间为10-13元,维持公司“推荐”评级。

风险提示:

政策变动,并购整合不及预期。

总结

瑞康医药已成功完成从地方性企业到全国性综合医药服务商的战略转型,其全国化布局通过“并购+合伙人”模式有效实施,并成功将医疗器械业务培育为新的核心增长点,显著优化了业务结构。公司在财务管理方面采取多渠道融资、优化现金流管理及创新供应链金融等措施,有效提升了资金使用效率和经营质量。同时,全面上线SAP系统进一步强化了内部控制和精细化管理水平。尽管面临政策变动和并购整合不及预期的风险,但公司在完成快速扩张后,正逐步进入稳健的内生增长期,盈利能力和运营效率有望持续提升。基于其市场前景和行业地位,报告维持对瑞康医药的“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用