中心思想

业绩高增长与盈利能力提升

瑞康医药2018年上半年业绩维持高增长,主要受益于省外业务的快速拓展。公司毛利率水平显著增长,但期间费用增加短期内拖累了净利率水平。

SAP上线与现金流改善

公司全面上线SAP系统以及推行供应链金融,有望持续改善现金流情况。药品增速略有放缓,但器械业务维持高增长,全国销售网络覆盖率高。

主要内容

公司经营业绩

-

营业收入与净利润增长: 2018年1-6月,公司实现营业收入155.07亿元,同比增长49.21%;归母净利润5.80亿元,同比增长12.88%。扣除一次性影响因素后,归母净利润同比增长43.55%。

-

季度业绩: 2018Q2实现营业收入83.78亿元,同比增长54.73%;归母净利润3.00亿元,同比增长35.12%。

盈利能力分析

-

毛利率提升: 2018年上半年毛利率为19.50%,同比上升2.36PCT,主要由于毛利率较高的器械流通占比提升。药品流通营收占比62.50%,同比下降13.98PCT,毛利率为11.95%;器械毛利率37.23%,同比上升14.05PCT,毛利率为32.17%。

-

净利率下降: 2018H1净利率为5.45%,同比下降0.78PCT,主要受期间费用的拖累。

-

期间费用分析: 销售费用10.18亿元,同比增长43.37%,因医疗器械领域开发新市场导致业务人员增加;管理费用6.29亿元,同比增长90.96%,因外省业务拓展导致管理人员增加;财务费用1.72亿元,同比增长184.77%,因融资大幅增长带动利息支持增加。

-

现金流改善: 2018Q2经营活动现金流净额-3,402万元,同比环比均呈现明显改善。

业务板块分析

-

药品业务: 2018年上半年药品收入96.92亿元,同比增长21.92%,增速放缓,主要由于SAP上线及山东地区药品两票制实施带来的磨合期。

-

器械业务: 2018年上半年实现营业收入57.74亿元,同比增长139.67%,保持较高增速,业务进一步向省外拓展,已完成全国31个省份(直辖市)业务覆盖。

SAP系统上线

- 截至报告期末,公司SAP系统已上线178家子公司,预计2018年内所有子公司将全部上线SAP系统,实现物流、资金流、信息流、商流的一体化管理,提高管理效率,降低管理成本。

投资建议

- 预测公司2018年至2020年每股收益分别为0.87、1.14和1.47元,给予增持-A建议。

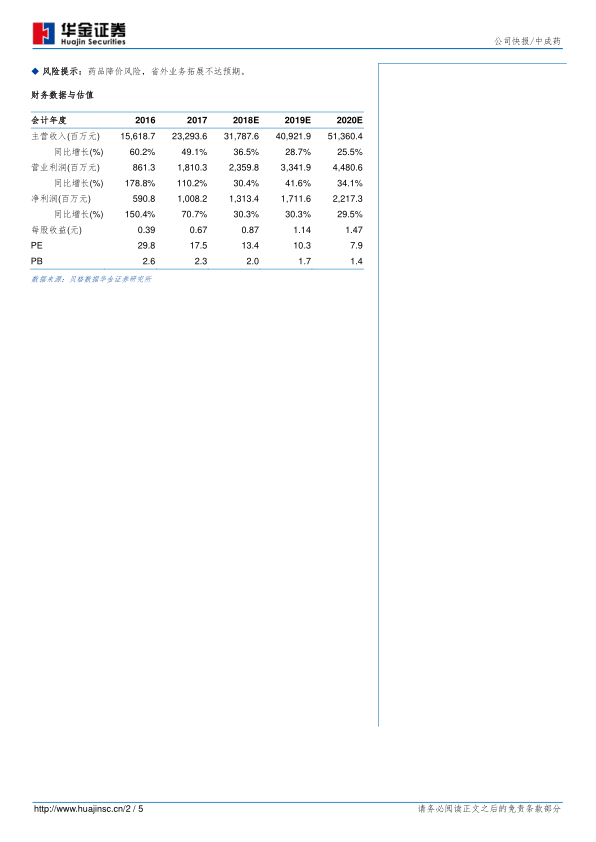

财务数据与估值

- 对公司2016-2020年的主营收入、营业利润、净利润、每股收益等关键财务数据进行了详细的预测和估值分析。

总结

瑞康医药2018年上半年业绩维持高增长,主要受益于省外业务的快速拓展和器械流通占比的提升。公司毛利率显著增长,但期间费用增加导致净利率短期内下降。随着SAP系统的全面上线和供应链金融的推行,公司的现金流情况有望持续改善。药品业务增速放缓,但器械业务保持高增长。公司已成功转型为全国性药械流通企业,有望在两票制带来的行业整合中脱颖而出。

微信扫一扫-立即使用

微信扫一扫-立即使用