华熙生物(688363)

事件回顾

公司公布 2023 年中报, 23H1 实现收入 30.8 亿元,同增 4.8%,实现归母净利润 4.3 亿元,同降 10.3%,实现扣非净利润 3.6 亿元,同降 12.7%, EPS 为 0.88 元;其中 23Q2 实现收入 17.7 亿元,同增5.4%,实现归母净利润 2.2 亿元,同降 18.1%,实现扣非净利润 2.1亿元,同降 8.9%, EPS 为 0.46 元。

事件点评

医疗终端及原料业务快速增长。 公司 23H1 原料/医疗终端业务收入 5.7 亿元/4.9 亿元,分别同增 23.2%/63.1%;其中: 1)原料业务快速增长得益于医药级原料高增长, 23H1 出口原料收入占比达48.49%; 2)医疗终端业务中皮肤产品/骨科/其他收入分别为3.3/1.0/0.7 亿元,分别同增 57%/40%/189%,医美业务调整见效,润致产品销售良好。

化妆品业务增长承压。 公司 23H1 化妆品收入 19.7 亿元,同降7.6%,其中润百颜/夸迪/米蓓尔/BM 肌活收入分别为 6.3 亿元/5.4 亿元/2.1 亿元/3.4 亿元,分别同降 2%/10%/17%/30%,其中润百颜大单品系列销售良好,屏障修护系列、光损伤修护系列和抗时光修护系列销售良好。受宏观环境影响,公司多品牌矩阵发展承压,公司积极调整,静待恢复。

销售费用率优化,原料及化妆品毛利率承压拖累净利率。 公司23H1 毛 利 率 / 销 售 费 用 率 / 管 理 费 用 率 / 研 发 费 用 率 分 别 为73.8%/46.2%/6.7%/6.1% , 较 去 年 同 期 变 动 率 为 -3.6pct/-2.8pct/+0.7pct/-0.0pct。其中原料/医疗终端/化妆品业务毛利率分别为 65.7%/82.3%/74.5%,较去年同期分别变动幅度为-6.7/+0.4/-4.3pct,原料业务受食品级原料毛利率下降拖累、化妆品毛利率承压受客单价下降、品类结构变化影响。公司 23H1 销售费用率下降系公司职工薪酬及股份支付减少所致,管理费用率提升主要系职工薪酬、房租与物业、交通与差旅以及业务招待费用上升所致,综上, 23H1 公司归母净利率降低 2.2pct 至 13.7%, 23Q2 归母净利率降低 3.6pct 至12.5%。

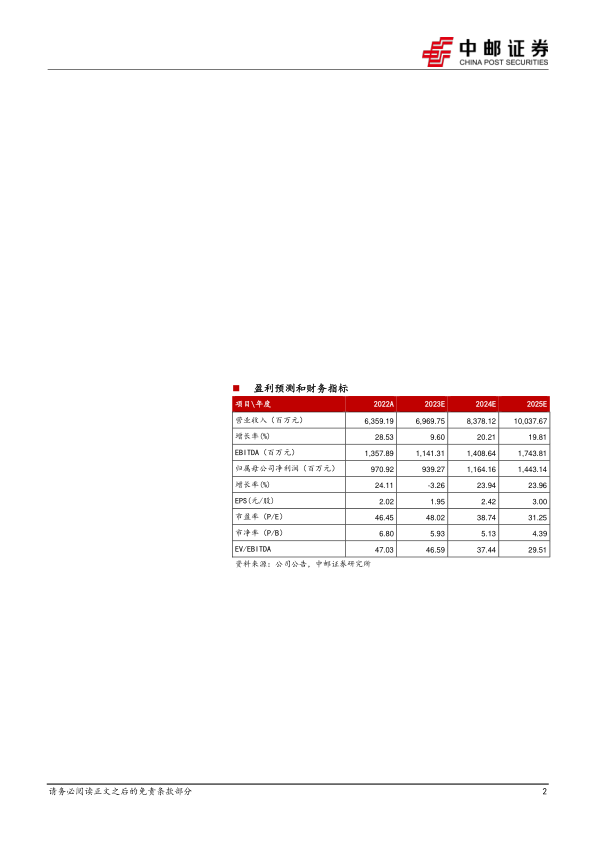

盈利预测及投资建议: 我们考虑到公司处于调整期,下调公司盈利预测,预计 23-24 年公司归母净利润分别为 9.4 亿元/11.6 亿元,对应 PE 分别为 48 倍、 39 倍。公司具备扎实研发实力,多业务协同发展,看好后续表现,维持“买入”评级。

风险提示:

化妆品业务不达预期,毛利率持续下降等。

微信扫一扫-立即使用

微信扫一扫-立即使用