三诺生物(300298)

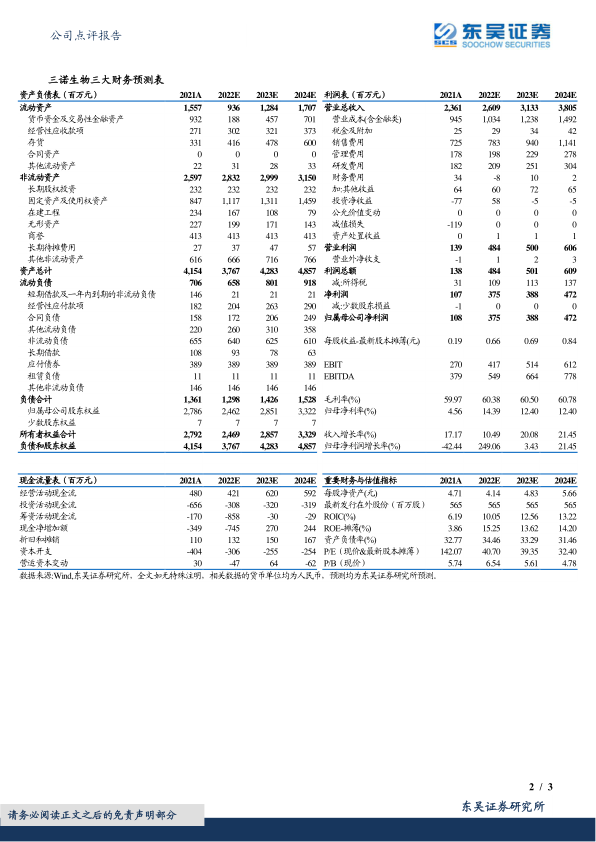

投资要点事件:2022H1公司实现营收12.92亿元(+14.25%,同比,下同);归母净利润2.10亿(+76.39%);扣非归母净利润1.46亿(+31.1%);公司业绩保持稳步增长,符合我们预期。

单季度业绩稳步增长,研发费用持续增加:2022Q2公司业绩稳步增长,实现营业收入6.72亿元(+7.02%),实现归母净利润1.45亿元(+95.32%),实现扣非归母净利润8596.11万元(+17.54%);截至中报,公司共拥有研发人员808人,占公司总人员的22.52%,2022H1研发费用为1.19亿元(+31.86%),研发费用率为9.25%(+1.24pp),持续增加的研发费用为公司自主研发创新提供了人才储备和资金保证。产品线不断拓宽,主营业务稳步增长:通过多年的努力发展,公司在产品上,实现了从单一血糖指标向血糖、血脂、糖化血红蛋白等围绕糖尿病及相关慢病的多指标检测系统的转变,公司研发的iPOCT系统目前已经能够检测70多项指标,并以差异化竞争获得基层医疗检验领域巨大市场份额,目前已为6000家医疗机构提供了相关产品和服务。在国际市场不断开拓,在越南等8个国家拥有子公司,在德语、西班牙语等小语种建设跨境电商,业务覆盖200多个国家及地区。2022H1,公司血糖监测系统实现收入8.91亿元(+9.68%),iPOCT实现收入7739万元(+1.06%),血脂检测实现收入8776万元(+24.99%)。

CGM注册稳步推进,商业化前景值得期待:公司从2008年即开始布局CGM,近期其CGM产品注册获得受理意味着该项医疗器械的注册工作取得了实质性的进展,并将按计划推动产品后续注册工作。公司CGM系统所采用的是第三代直接电子转移技术,具有低电位、不依赖氧气、干扰物少、更好的稳定性和准确性等优点。2022年4月公布的公司初步临床结果显示其CGM的MARD值为7.9%,达到行业领先水平。我们预计公司产品有望在2022年底或2023年初获批上市,凭借公司卓越的产品力和在传统血糖监测领域建立的品牌影响力及渠道协同效应,其CGM产品上市后有望快速放量,我们预计2025年公司产品在国内收入将达到5.8亿元,市场份额达10%。

盈利预测与投资评级:我们维持公司2022-2024年归母净利润分别为3.75/3.88/4.72亿元,当前市值对应PE分别为41/39/32倍。维持“买入”评级。

风险提示:重大政策变更风险,产品注册不及预期,市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用