亿帆医药(002019)

投资要点

事件:公司发布] 2021 年半年报,2021H1 实现营业收入 23.8 亿元,同比下降15.4%;归母净利润 2.1亿元,同比下降 70.3%;扣非归母净利润 1.8亿元,同比下降 73.7%。2021Q2实现营业收入 11.7亿元,同比下降 20.8%;归母净利润 0.8 亿元,同比下降 79.5%;扣非归母净利润 0.7亿元,同比下降 81.4%。

积极推进创新药研发,核心产品 F-627 即将进入收获期。2021H1,公司完成F-899 新药 IND 申请,并完成 I 期临床第一个剂量组的入组工作;完成 F-65治疗慢加急性肝衰竭(ACLF)的 IND 递交,并获得受理通知书;完成 F-62在美国 FDA 的 BLA 申请,FDA 正式受理,正式进入技术审核阶段;持续推进欧盟及中国境内 F-627 的上市申请,预计 2021 年三四季度正式提交。

积极克服疫情影响,提升海外制剂销售收入。2021H1,尽管受海外疫情的持续影响,公司的海外制剂业务仍取得不错的成绩,实现营业收入 2.6亿元,同比下降 9.7%。一方面,公司积极寻找合作机会,与包括美国 Alvogen 公司在内的合作伙伴达成合作,新增 4 个产品在香港和新加坡的销售权益,丰富了公司药品结构与产品管线,增加药品销售收入;另一方面,公司转移生产场地,降低生产成本。

小分子事业部持续向好,国药事业部积极提升自有产品销售收入。2021H1,公司小分子事业部业绩持续向好,实现营业收入 2.4 亿元,同比增长 68.1%;国药事业部突出自有产品销售收入,优化产品结构,实现营业收入 13亿元,同比增长 4.5%;其中自有产品实现销售收入 4 亿元,同比增长62.1%。

原料药板块在价格下跌的不利情况下,继续保持了维生素 B5 的市场领先地位2021H1,原料药板块实现营业收入 5.8亿元,同比下降 49.2%;其中维生素 B系列产品实现营业收入 3.4亿元,同比下降 64.9%。维生素 B5在新冠疫情、非洲猪瘟、市场的三重影响之下,价格虽大幅下降,但产品销量同比大幅增长。

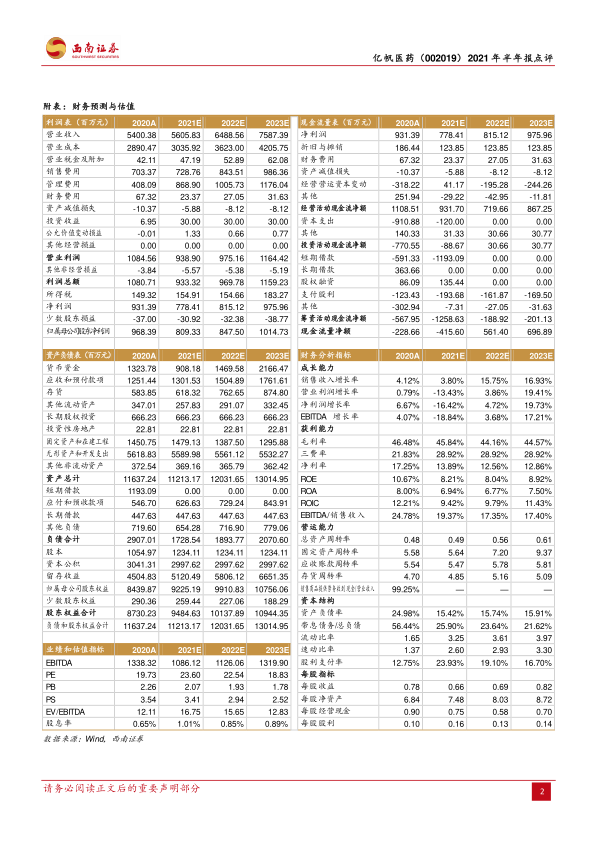

盈利预测与评级。预计 2021-2023 年 EPS 分别为 0.66元、0.69元、0.82元,对应 PE 分别为 24 倍、23 倍、19 倍。随着公司创新药业务逐步进入收获期,有望带来业绩提升,维持“持有”评级。

风险提示:原料药价格下跌、研发失败、新药商业化低于预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用