华东医药(000963)

事件:公司发布2023年半年报,实现营业收入203.85亿元/yoy+12.02%,实现归母净利润14.34亿元/yoy+6.96%,单Q2来看,营业收入102.71亿元/yoy+10.85%,实现归母净利润6.79亿元/yoy+6.65%。

医药板块增速稳健,医美业务贡献高速增长。公司23H1商业/制造/医美板块分别实现收入136.36/61.56/12.24亿元,同比分别+11.52%/+7.46%/+36.40%。公司23H1毛利率为31.73%/yoy-0.99pct,其中,商业/制造业毛利率分别为5.89%/79.37%,同比分别-1.02/+0.58pct,高占比的医药商业毛利率有所下降导致整体毛利率小幅下滑。23H1期间费用率为21.68%/yoy-1.27pct(其中销售/管理/财务/研发费用分别同比-1.54/+0.40/+0.24/-0.37pct),净利率为7.06%/yoy-0.38pct。

国内医美业务:伊妍仕Q2环比Q1实现高速增长,高端再生类产品潜力可观。23H1国内医美业务实现收入6.47亿元/yoy+56.47%,其中欣可丽美学实现收入5.16亿元/yoy+90.66%,且盈利能力持续提升。分季度看,欣可丽美学Q1/Q2分别实现收入2.10/3.06亿元,同比分别增长约34%/168%,Q2较Q1环比增长46%,高端再生类产品伊妍仕即使在消费力恢复节奏偏弱的情况下依然持续表现出较好增长潜力,截止2023年6月底,欣可丽美学签约合作医院数量超600家,相较于22年底合作数量机构增长约100家,渠道拓展也为国内医美业务增长提供增长驱动。未来管线临床注册稳步推进。注射剂方面,MaiLiExtreme于23年8月完成中国临床试验全部受试者主要疗效指标的收集、伊妍仕M型已于23年3月完成中国临床试验全部受试者入组;光电设备方面:V20预计23Q3完成注册受理递交;Reaction已于23年6月完成国内重新上市。我们认为随着未来国内注射剂&EBD管线逐渐丰富,有望增强不同产品之间的协同效应共促销售增长。

海外医美业务:海外医美业务稳定增长,保持经营性盈利。23H1全资子公司Sinclair实现营业收入约6.69亿元/yoy+26.07%,保持经营性盈利,其中Q1/Q2分别实现营业收入约2.84/3.85亿元,同比分别增长约9%/42%,H2随着全球市场开拓,海外业务整体将继续保持增长趋势,并有望取得更好的业绩表现。加速推进海外产品注册上市进程。Sinclair积极开展在全球40+国家的上市注册工作,23H1公司已有11款产品在19个国家取得上市许可。皮肤动能素目前正在进行临床试验,预计23Q4在海外递交注册;伊妍仕、MaiLi在美国上市所需的临床工作已经启动,未来对于更多海外医美核心市场的突破或可持续为业务提供可观收入增量。

中国减重市场规模26年有望超百亿,公司利拉鲁肽产品具备先发优势。根据弗若斯特沙利文测算,我国体重管理市场规模将从2021年的30亿元增长至2026年的101亿元,CAGR达27%,其中GLP-1类药物或为主要增长点,公司的利拉鲁肽肥胖或超重适应症已于23年6月获NMPA批准上市,为国内首款合规产品,具备明显先发优势,或可期待产品后续销售放量表现。

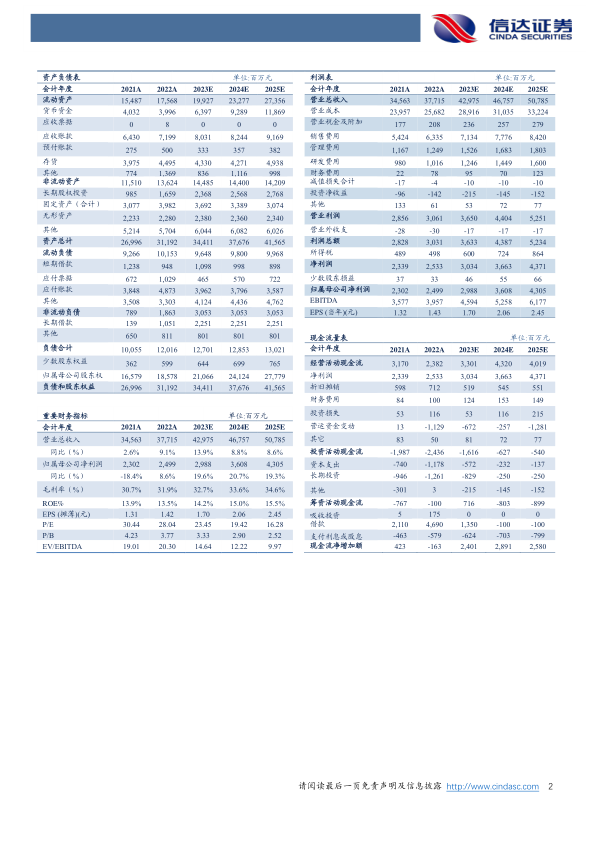

盈利预测:伊妍仕上半年增速持续亮眼,Q2环比Q1高速增长,期待后续明星单品收入保持逐季环比提升趋势,带动医美业务高速增长;首个减肥适应症产品利拉鲁肽已于6月获批,关注后续销售模式。我们预测公司2023-2025年归母净利润分别为29.88/36.08/43.05亿元,分别同比增长19.6%/20.7%/19.3%,对应PE分别为23/19/16X。

风险因素:研发临床进度不及预期、市场推广效果不及预期,医美产品竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用