华东医药(000963)

投资要点:

事件:公司发布2023年半年报,实现营业收入203.85亿元,同比增长12.02%;归属于上市公司股东的扣除非经常性损益的净利润14.27亿元,同比增长12.24%。

点评:

公司业绩增长符合预期。分季度看,2023年Q1和Q2,公司分别实现营业收入101.15亿元和102.71亿元,分别同比增长13.23%和10.85%;分别实现扣非归母净利润7.58亿元和6.70亿元,分别同比增长8.45%和16.85%。公司季度营收维持在百亿规模以上,主要得益于医药工业、医药商业、医美和工业微生物四大业务板块业务齐齐增长,推动公司整体发展。

医药工业围绕内分泌、自身免疫和肿瘤领域发展,生产经营趋势向好。2023年上半年,公司重点品种均保持稳定和快速增长,经历国家集采和医保谈判的核心产品依然保持市场份额稳定。同期,核心子公司中美华东整体规模继续增长,实现营业收入(含CSO业务)60.54亿元,同比增长10.04%,实现合并扣非归母净利润12.26亿元,同比增长15.11%,净资产收益率12.38%。考虑到利拉鲁肽已在今年获批降糖与减重适应症,药品上市后有望推动工业板块收入加速增长。

工业微生物全面发力四大细分领域。公司持续践行工业微生物发展战略,明确以xRNA、特色原料药&中间体、大健康&生物材料、动物保健四大领域进行战略布局。2023年上半年,剔除特定商业化产品业务后,公司工业微生物板块整体销售收入同比增长27.47%。

医药商业保持稳定增长。公司医药商业传统业务持续深耕浙江,提质增效,获取高增长份额;创新业务聚焦产品代理、三方物流、医药电商、特色大健康等领域。2023年上半年,医药商业板块实现收入136.31亿元,同比增长11.19%,累计实现净利润2.16亿元,同比增长9.14%。

医美业务继续亮眼。公司拥有“无创+微创”医美领域高端产品36款,其中已上市24款,产品组合覆盖面部和全身注射填充、能量源类皮肤管理、身体塑形等非手术类主流医美领域。2023年上半年,公司医美收入12.24亿元(剔除内部抵消因素),同比增长36.40%。海外市场方面,在全球经济增长放缓影响下,全资子公司英国Sinclair继续拓展全球医美市场,实现销售收入约6.69亿元,同比增长26.07%。国内市场方面,随着医美市场回暖,公司持续拓展并领跑再生医美市场,上半年实现收入5.16亿元,同比增长90.66%。随着消费市场持续复苏,预计下半年公司医美业务将保持良好增势。

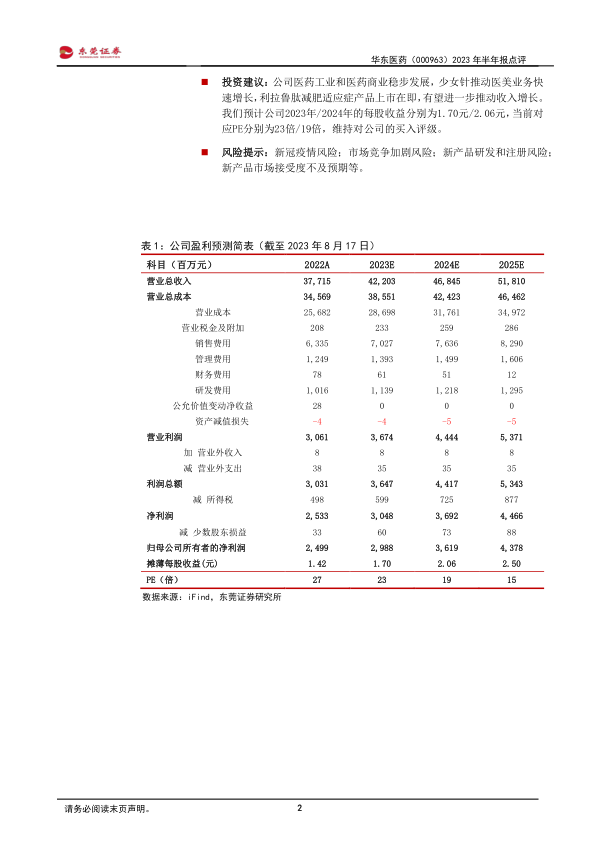

投资建议:公司医药工业和医药商业稳步发展,少女针推动医美业务快速增长,利拉鲁肽减肥适应症产品上市在即,有望进一步推动收入增长。我们预计公司2023年/2024年的每股收益分别为1.70元/2.06元,当前对应PE分别为23倍/19倍,维持对公司的买入评级。

风险提示:新冠疫情风险;市场竞争加剧风险;新产品研发和注册风险;新产品市场接受度不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用