马应龙(600993)

投资要点

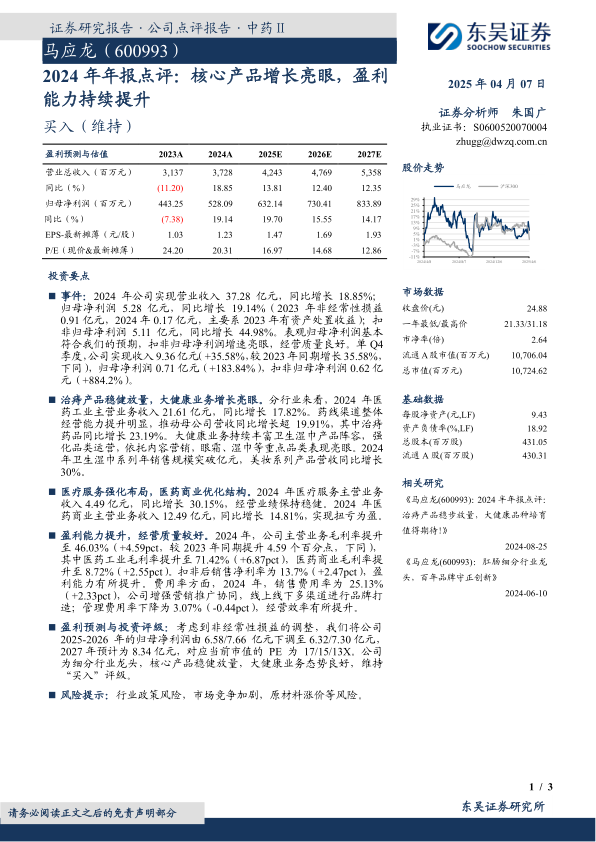

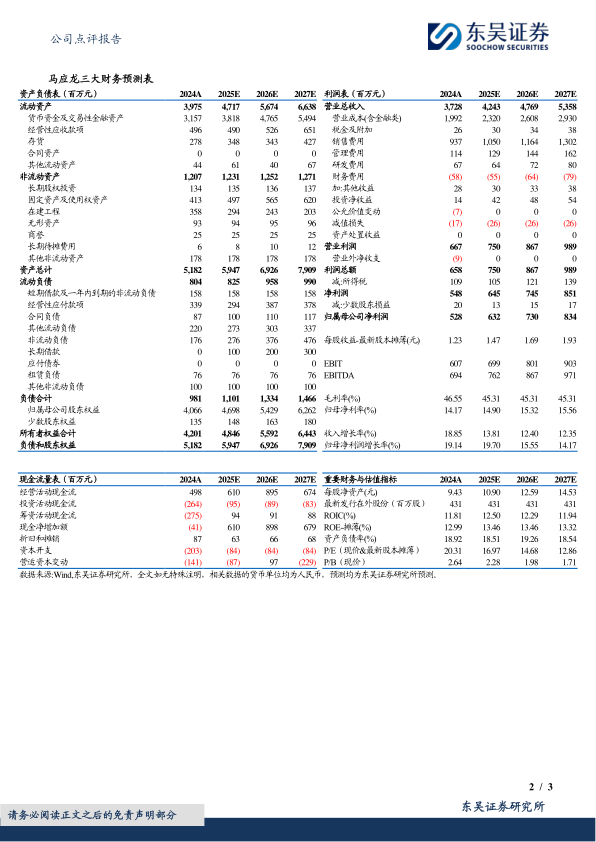

事件:2024年公司实现营业收入37.28亿元,同比增长18.85%;归母净利润5.28亿元,同比增长19.14%(2023年非经常性损益0.91亿元,2024年0.17亿元,主要系2023年有资产处置收益);扣非归母净利润5.11亿元,同比增长44.98%。表观归母净利润基本符合我们的预期,扣非归母净利润增速亮眼,经营质量良好。单Q4季度,公司实现收入9.36亿元(+35.58%,较2023年同期增长35.58%,下同),归母净利润0.71亿元(+183.84%),扣非归母净利润0.62亿元(+884.2%)。

治痔产品稳健放量,大健康业务增长亮眼。分行业来看,2024年医药工业主营业务收入21.61亿元,同比增长17.82%。药线渠道整体经营能力提升明显,推动母公司营收同比增长超19.91%,其中治痔药品同比增长23.19%。大健康业务持续丰富卫生湿巾产品阵容,强化品类运营,依托内容营销,眼霜、湿巾等重点品类表现亮眼。2024年卫生湿巾系列年销售规模突破亿元,美妆系列产品营收同比增长30%。

医疗服务强化布局,医药商业优化结构。2024年医疗服务主营业务收入4.49亿元,同比增长30.15%,经营业绩保持稳健。2024年医药商业主营业务收入12.49亿元,同比增长14.81%,实现扭亏为盈。

盈利能力提升,经营质量较好。2024年,公司主营业务毛利率提升至46.03%(+4.59pct,较2023年同期提升4.59个百分点,下同),其中医药工业毛利率提升至71.42%(+6.87pct),医药商业毛利率提升至8.72%(+2.55pct)。扣非后销售净利率为13.7%(+2.47pct),盈利能力有所提升。费用率方面,2024年,销售费用率为25.13%(+2.33pct),公司增强营销推广协同,线上线下多渠道进行品牌打造;管理费用率下降为3.07%(-0.44pct),经营效率有所提升。

盈利预测与投资评级:考虑到非经常性损益的调整,我们将公司2025-2026年的归母净利润由6.58/7.66亿元下调至6.32/7.30亿元,2027年预计为8.34亿元,对应当前市值的PE为17/15/13X。公司为细分行业龙头,核心产品稳健放量,大健康业务态势良好,维持“买入”评级。

风险提示:行业政策风险,市场竞争加剧,原材料涨价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用