开立医疗(300633)

事件:2022年8月23日晚,公司发布2022年半年度报告:公司上半年实现营业收入8.36亿元,同比增长30.00%;归母净利润1.75亿元,同比增长60.33%;扣非净利润1.63亿元,同比增长78.38%。经营活动产生的现金流量净额1.50亿元,同比增长92.17%。

其中,2022年第二季度公司实现营业收入4.65亿元,同比增长28.80%;归母净利润1.24亿元,同比增长69.73%;扣非净利润1.14亿元,同比增长79.61%。经营活动产生的现金流量净额0.98亿元,同比增长24.05%。

多年积累逐渐获得产出,高端产品在三级医院的市占率持续提升

2022年上半年公司收入增长较快,主要因为:(1)多年的持续研发和市场投入逐渐获得产出,超声60系列及内镜HD-550系列产品在三级医院的市场占有率达到了历年之最,高端产品持续被国内顶级医疗机构接受。(2)公司产品在二级医院、民营市场和基层医疗市场都具有较好的发展,特别在疫情后的补短板、医院改扩建以及战略储备项目中具备更大竞争优势。(3)此外,海外逐渐放开疫情管控措施,公司海外业务回归正常增长态势。

分产品来看,(1)公司超声业务收入稳健增长:彩超产品实现营业收入5.43亿元,同比增长25.59%;毛利率同比下降1.62pct至63.52%。(2)内镜设备业务收入保持较高增速:内窥镜及镜下治疗器具实现营业收入2.72亿元,同比增长51.47%;毛利率同比提升4.53pct至69.76%。

规模化效应显现,利润水平好转,步入良性发展新周期

随着公司收入的增长,规模化效应开始显现,公司利润水平明显好转,各项业务步入良性发展新周期。2022年上半年,公司的综合毛利率同比下降0.38pct至65.22%;销售费用率同比下降3.44pct至22.28%;管理费用率同比下降1.33pct至5.11%;研发费用率同比下降0.88pct至18.80%;财务费用率同比下降2.09pct至-1.60%,主要系汇率波动产生汇兑收益所致。综合影响下,公司的整体净利率同比提升3.96pct至20.93%。

其中,2022年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为69.28%、24.25%、5.42%、17.51%、-3.30%、26.62%,分别变动1.05pct、-1.57pct、-0.69pct、-1.05pct、-4.63pct、+6.42pct。

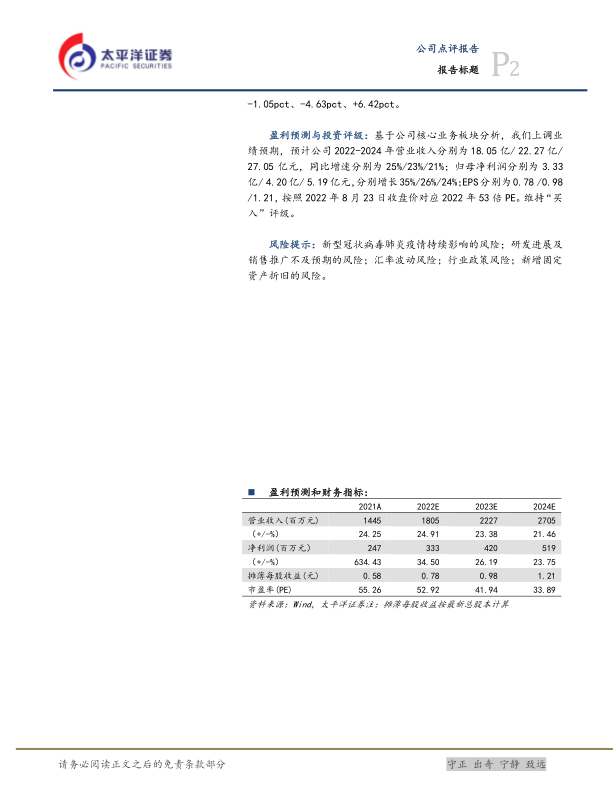

盈利预测与投资评级:基于公司核心业务板块分析,我们上调业绩预期,预计公司2022-2024年营业收入分别为18.05亿/22.27亿/27.05亿元,同比增速分别为25%/23%/21%;归母净利润分别为3.33亿/4.20亿/5.19亿元,分别增长35%/26%/24%;EPS分别为0.78/0.98/1.21,按照2022年8月23日收盘价对应2022年53倍PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;研发进展及销售推广不及预期的风险;汇率波动风险;行业政策风险;新增固定资产折旧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用