安图生物(603658)

事件:2022年4月26日晚,公司发布2021年年度报告:公司全年实现营业收入37.66亿元,同比增长26.45%;归母净利润9.74亿元,同比增长30.20%;扣非净利润9.57亿元,同比增长41.03%。经营活动产生的现金流量净额14.61亿元,同比增长46.90%;基本每股收益1.66元,拟向全体股东每10股派发现金红利7.2元(含税)。

其中,2021年第四季度实现营业收入10.71亿元,同比增长15.03%;归母净利润2.57亿元,同比增长10.11%;扣非净利润2.47亿元,同比增长11.47%。

同日,公司发布2022年第一季度报告,公司第一季度实现营业收入10.31亿元,同比增长26.21%;归母净利润2.40亿元,同比增长40.07%;扣非净利润2.32亿元,同比增长37.36%。经营活动产生的现金流量净额1.82亿元,同比下滑29.85%(我们预计与支付职工薪酬和各项税费有关)。

疫情影响逐渐趋缓,21全年及22Q1净利率均有所提升

2021年全年,公司的综合毛利率同比下降0.26pct至59.49%,销售费用率同比提升1.12pct至16.72%,管理费用率同比下降0.86pct至3.87%,研发费用率同比提升1.26pct至12.77%,财务费用率同比下降0.31pct至0.39%;综合影响下,公司整体净利率同比提升0.60pct至26.02%。

其中,2021年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为58.91%、18.89%、4.23%、13.37%、0.53%、23.87%,分别变动+0.14pct、+3.81pct、-0.97pct、+1.90pct、+1.02pct、-1.61pct。

2022年第一季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为58.26%、18.34%、3.67%、11.71%、0.22%、23.95%,分别变动+0.79pct、-0.53pct、-0.96pct、-0.99pct、-0.06pct、+2.52pct。

不断加强研发投入,多领域均实现重大突破

2021年公司不断加强研发投入,全年研发投入为4.86亿元,占营业收入的12.90%;并在此基础上相继取得了一系列创新成果:(1)在免疫检测产品方面,公司的全自动化学发光免疫分析仪AutoLumoA1800系列产品获得注册证,全自动化学发光免疫分析仪AutoLumoA6000系列产品也将于近日推向市场,这些举措丰富了安图生物免疫发光产品线,进一步拓展了市场空间;(2)在微生物检测产品方面,推出微生物样本前处理系统AutoStreakS1800,全自动微生物质谱检测系统实现6个型号全面上市;(3)在分子检测产品方面,推出的全自动核酸提纯及实时荧光PCR分析系统及相关新冠检测试剂,创新性地将传统经典的实时荧光PCR实现单个随机样本的全自动管理,为发热门诊、院内检查等新冠检测场景作出重要贡献;(4)在医学实验室智能化方面,完全本土化流水线AutolasX-1系列产品的推出,进一步奠定安图生物在医学实验室自动化、物联化、智能化领域的地位。(5)此外,公司初步建立测序合成技术平台,强化了核心材料研发的闭环体系。

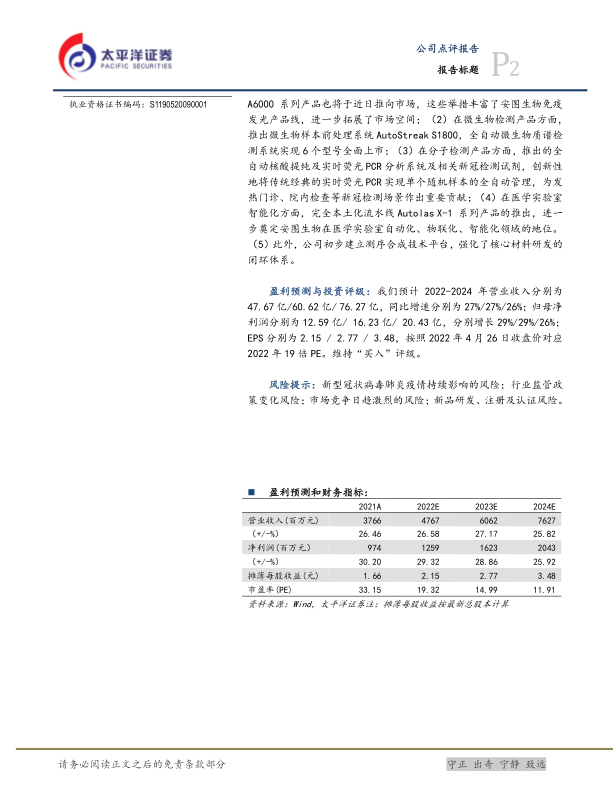

盈利预测与投资评级:我们预计2022-2024年营业收入分别为47.67亿/60.62亿/76.27亿,同比增速分别为27%/27%/26%;归母净利润分别为12.59亿/16.23亿/20.43亿,分别增长29%/29%/26%;EPS分别为2.15/2.77/3.48,按照2022年4月26日收盘价对应2022年19倍PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;行业监管政策变化风险;市场竞争日趋激烈的风险;新品研发、注册及认证风险。

微信扫一扫-立即使用

微信扫一扫-立即使用