太极集团(600129)

事件:近日太极集团发布2022年半年报,实现营业收入71.85亿元(+11.52%),归母净利润1.24亿元(+61.40%),扣非归母净利润1.79亿元(+112.48%)。

点评:

22H1扣非归母净利润实现翻倍增长。2022H1公司实现收入71.85亿元(+11.52%),归母净利润为1.24亿元(+61.40%),扣非归母净利润为1.79亿元(+112.48%),藿香正气口服液等核心产品销售增长较好。单二季度实现营收36.81亿元(+17.00%),扣非归母净利润为1.07亿元(+118.03%)。管理费用率及财务费用率比上年同期略有下降,据中报,公司严控成本费用,生产经营得到有效突破,营收和经营性净利润均创历史新高。

核心产品销售亮眼,加强供应链管理与数字化开拓。分业务来看,医药工业业务实现营收45.49亿元(+12.50%),毛利率比去年同期提升7.17pct,其中现代中药营收同比+25.1%,化药同比+4.84%,前十大重点产品同比+36.11%。藿香正气口服液作为公司核心产品,实现9.98亿元销售收入(+79%)。公司推动整合营销,打造优质产品集群。医药商业业务实现40.75亿元(+7.34%),公司推进四川片区医疗与零售的业态协同,强化供应链管理,开展慢特病数字化合约项目,夯实中药产业、产品和服务优势。

聚焦医药主业,稳步推进主品战略。公司深耕OTC市场,发挥品牌优势,院内端做好精细化招商及加大学术推广力度,同时建立以利润为导向的考核奖惩制度,层层分解落实指标,充分调动生产经营各环节的积极性。2022年公司重点经营管理工作计划为推动2022年实现营收同比增长15%,力争藿香正气口服液、急支糖浆等战略产品实现超常规大幅度增长50%;处方药市场方面全力实现益保世灵、美菲康、通天口服液、鼻窦炎口服液、洛芬待因缓释片、小金片等临床治疗型产品稳中求进持续性增长30%。从中报来看,主品战略稳步推进中。

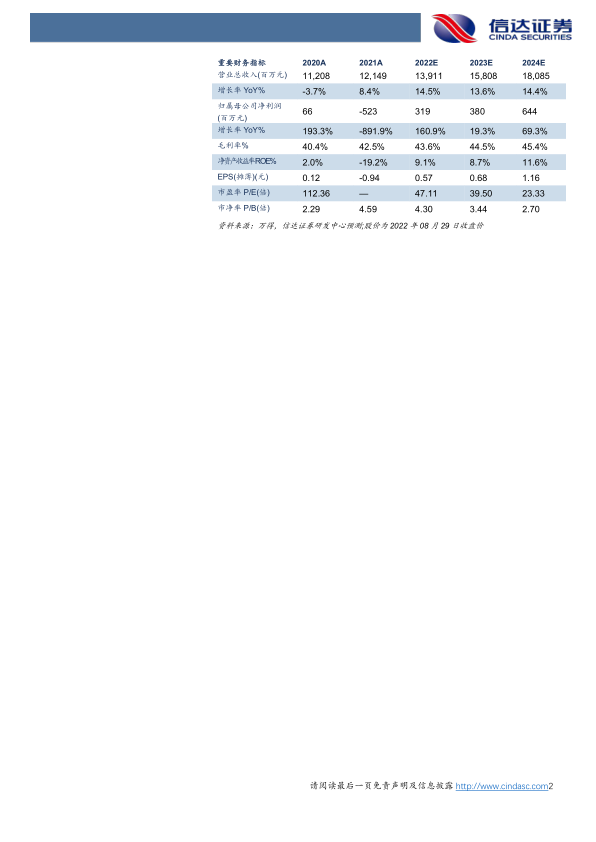

盈利预测与投资评级:公司品牌和品种资源深厚,国药入主创造契机,公司多方面推进经营整改措施,22H1业绩表现亮眼,公司实施主品战略,推进供应链建设与终端开拓,有望实现中长期高质量发展。我们预计公司2022-2024年营业收入分别为139.11亿元、158.08亿元和180.85亿元,扣非归母净利润分别为3.19亿元、3.80亿元和6.44亿元,维持“增持”评级。

风险因素:政策监管风险、市场风险、成本风险、研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用