昊海生科(688366)

事件:2021年12月29日,公司公告2021年A股限制性股票激励计划(草案)。

股权激励授予对象覆盖面广,激励核心高管与技术人员。本次股权激励计划拟授予限制性股票数量180万股,占公司股本总额的1.02%。其中,首次授予145万股,占公司总股本的0.82%;预留35万股,占公司股本总额的0.20%。本激励计划首次授予股票与预留部分股票的授予价格均为95元/股。本激励计划首次授予的激励对象共计206人,主要包括集团公司与子公司的董事、高级管理人员、核心技术人员等。

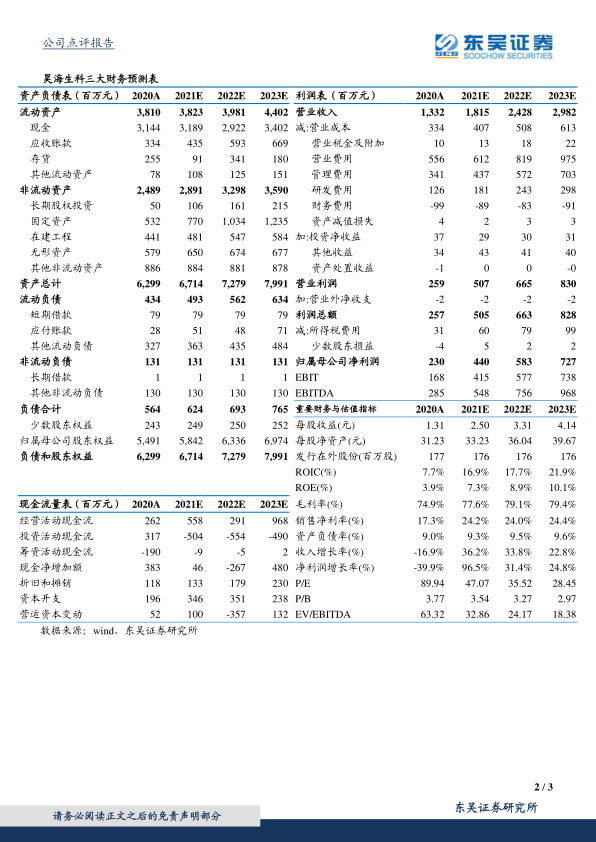

股权激励业绩目标明确,公司业绩有望稳健较快增长。本激励计划首次授予与预留的限制性股票,在授予日起满12个月后分两期归属,每期归属的比例分别为50%、50%。根据本激励计划业绩指标的设定,公司2022年、2023年营业收入的目标值分别为25亿元、29亿元,2022年、2023年营业收入的触发值分别为20亿元、23亿元;2022年、2023年净利润的目标值分别为5.6亿元、6.5亿元;2022年、2023年净利润的触发值分别为4.5亿元、5.1亿元。以我们盈利预测的2021年净利润4.4亿元为基数计算,2021-2023年净利润目标值复合增速超20%。

业务布局日趋完善,股权激励彰显公司发展信心。公司业务涉及眼科、医美、骨科、外科四大业务板块,在眼科、医美两大黄金赛道不断拓展,眼科现已形成国内外全产业链、全品类布局,医美现已具备“玻尿酸+肉毒素+光电设备”全产品线。公司通过自主研发+外延并购,四大业务板块产品线日趋完善,截止2021半年报,在研项目25项,自研的三代高端玻尿酸“海魅”自2020年下半年上市销售。此外,公司已于2021年取得台湾亨泰两款OK镜独家经销商权,将与自研产品形成高中低端产品布局。本次股权激励将有利于充分激励集团公司与子公司的董事、高管、核心研发与销售人员等,大力推进新产品研发与上市销售,推动公司业绩稳健快速增长,股权激励彰显公司发展信心。

盈利预测与投资评级:考虑四季度疫情略有影响等因素,我们将2021-2023年公司归母净利润4.56/6.07/7.76亿元,调整为4.40/5.83/7.27亿元,EPS分别为2.50/3.31/4.14元,对应当前股价的PE分别为47X/36X/28X。维持“买入”评级。

风险提示:新产品市场推广或低于预期;研发进展或不及预期;医药行业政策不确定性风险,疫情反复的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用