昊海生科(688366)

事件:2021年12月1日,公司发布公告,全资子公司昊海发展将以7000万元对价,获得厦门南鹏光学有限公司51%股权,并将取得亨泰光学股份有限公司OK镜产品“亨泰Hiline”、硬性角膜接触镜(RGP)等产品在中国大陆地区的独家代理经销权(有效期限至2026年1月)。

自研+代理全面布局OK镜,产品将拓展至4款。公司于2021年3月取得亨泰光学二代OK镜产品“迈儿康myOK”、儿童近视管理及控制的光学镜片“贝视得”于中国大陆地区的独家经销权,本次交易后将进一步取得其全部产品于大陆的独家经销权。公司通过自主研发与并购整合,将实现OK镜产品线透氧率最全面的布局,其中:独家经销的“迈儿康myOK”透氧率141、“亨泰Hiline”透氧率为85;自主研发的一代OK镜透氧率125(已于2020年Q3完成临床入组);二代OK镜采用透氧率180的材料(已启动基于该款材料的产品研发工作)。

借助南鹏光学销售渠道,实现营销网络再升级。南鹏光学专注于OK镜等视光治疗领域,具有成熟的产品市场化能力和完整的销售渠道网络,根据公司公告,其负责推广及销售的台湾亨泰OK镜产品2018年于中国大陆地区的市场占有率达15%。本次交易完成后,公司将对亨泰光学品牌、市场资源及销售渠道进行全面整合,发挥组合优势,进一步促进亨泰光学现有产品销售。未来也将有望助益公司自研视光产品的落地以及商业化推广,帮助公司快速完善在近视防控领域的产品和销售布局。

近视防控需求持续加强,标的公司有望带来稳健业绩贡献。南鹏光学的收入主要来自代理经销“亨泰Hiline”OK镜,2019年/2020年/2021H1,其营业收入分别为1.09亿元、1.18亿元、6864万元,净利润分别为660万元、1101万元、529万元。以2020年度的营业收入和净利润估算,对应此次交易估值的市销率约1.17倍、市盈率约12.47倍。经公司测算南鹏光学所属集团2020年度亨泰光学标的产品完整代理经销业务未经审计净利润约人民币2100万元,对应此次交易估值市盈率约6.54倍。国民近视防控意识加强,OK镜需求仍将持续上升,公司预期南鹏光学未来经营业绩仍将保持稳定增长,我们预计有望带来稳健业绩贡献。

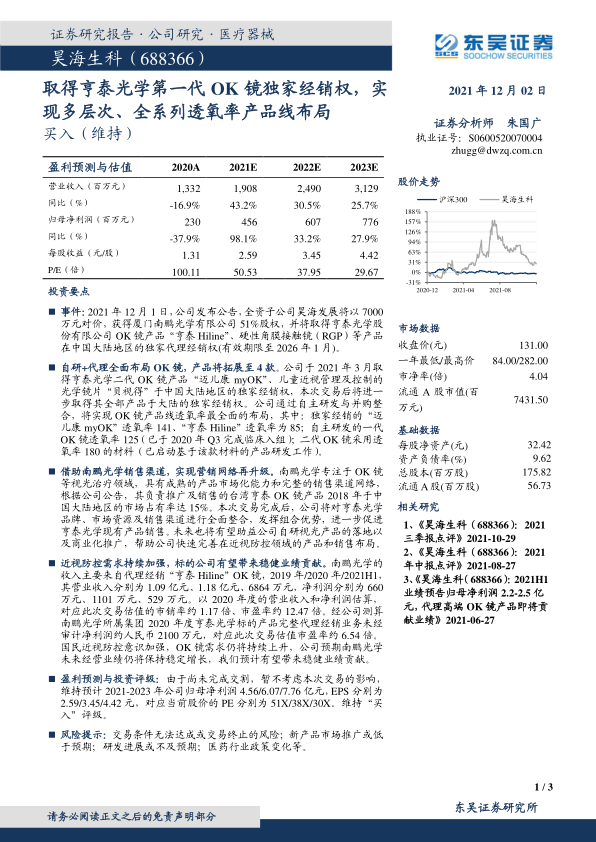

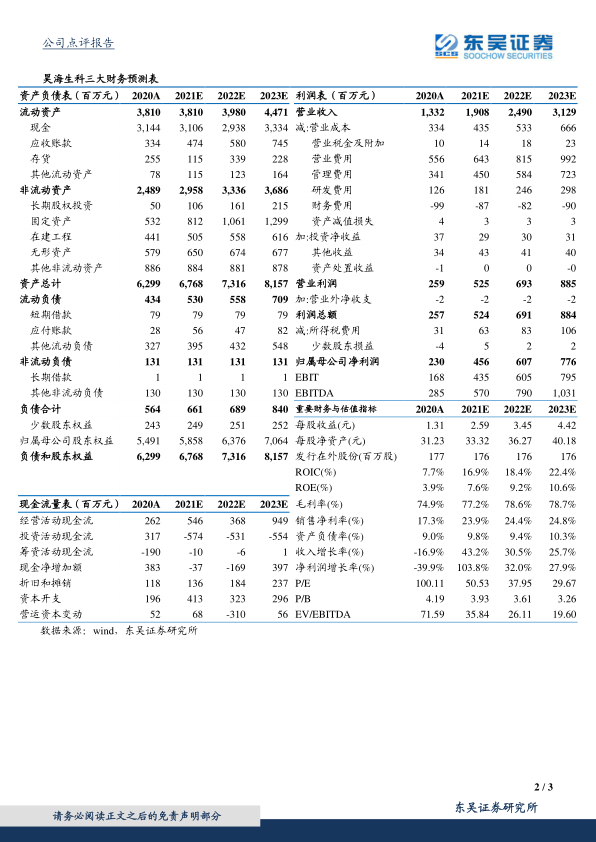

盈利预测与投资评级:由于尚未完成交割,暂不考虑本次交易的影响,维持预计2021-2023年公司归母净利润4.56/6.07/7.76亿元,EPS分别为2.59/3.45/4.42元,对应当前股价的PE分别为51X/38X/30X。维持“买入”评级。

风险提示:交易条件无法达成或交易终止的风险;新产品市场推广或低于预期;研发进展或不及预期;医药行业政策变化等。

微信扫一扫-立即使用

微信扫一扫-立即使用