东阿阿胶(000423)

推荐逻辑:1)阿胶行业市场规模增速保持在10%,未来有望保持较高景气度;2)公司是阿胶行业龙头,阿胶市场率超过60%,公司上游驴资源丰富,未来产品有望持续提价;3)经过前几年公司清理渠道,存货从35亿元下降到目前的15亿元,目前产品发货已经开始快速恢复,未来有望继续保持较快增长。

业绩低点已过,迎来增长新起点。公司自上市以来,核心产品阿胶块需求旺盛,且持续提价,带动公司业绩快速增长,2018年开始,因渠道库存积压较多,公司开始清理渠道库存,减少发货,2019业绩出现大幅下降,经过两年多的调整,目前渠道库存已经降至较低水平,进入2021年,公司业绩迎来恢复性增长,2021年公司营业收入达到38.5亿元,同比增长12.9%,归母净利润为4.4亿元,同比增长917.4%。

消费升级大趋势,阿胶价值回归持续。阿胶作为价格较高的滋补品,消费升级将带动阿胶需求的增长,我国阿胶市场规模从2013年196亿元增长至2020年535亿元,复合增速达到15.4%。阿胶的核心原材料是驴皮,目前,驴存栏量已由1996年944.4万头下降到2020年的232.4万头,预计未来仍将持续下降,驴皮价格依然会保持在较高水平。目前公司已经在全国建立20个毛驴药材标准养殖示范基地,在聊城建设100个扶贫养驴场,在保障原材料供应的基础上,不断挖掘驴的附带价值,整体来看,公司驴资源丰富,阿胶龙头地位稳固。

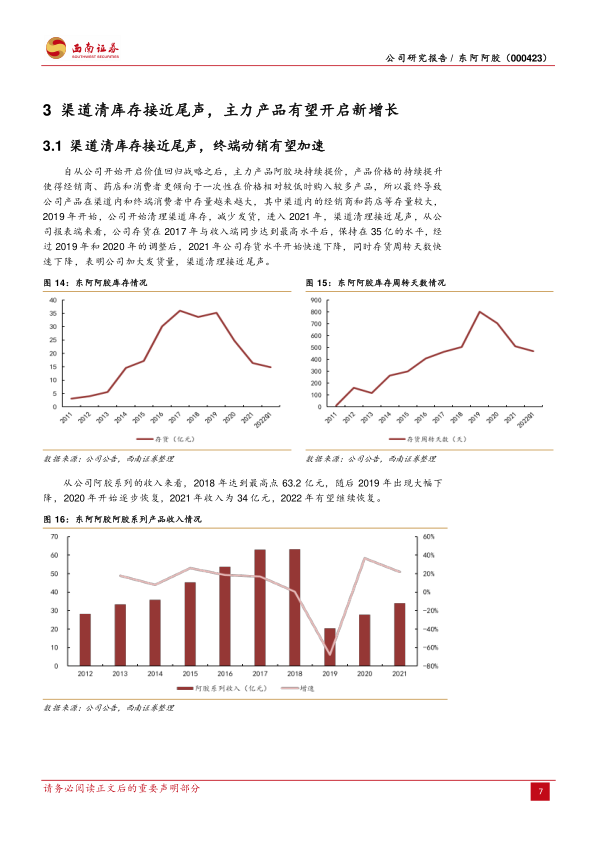

渠道清库存接近尾声,主力产品有望开启新增长。自从公司开始开启价值回归战略之后,主力产品阿胶块持续提价,产品价格的持续提升使得经销商、药店和消费者更倾向于一次性在价格相对较低时购入较多产品,所以最终导致公司产品在渠道内和终端消费者中存量越来越大,公司库存持续上升,最多达到35亿元,同时库存周转率持续下降,2019年开始,公司开始清理渠道库存,减少发货,进入2021年,渠道清理接近尾声,开始恢复增长。公司三大主力产品阿胶块、复方阿胶浆和桃花姬阿胶糕产品力强,未来有望继续保持较快增长。

盈利预测与投资建议。预计公司2022-2024年归母净利润增速分别为123.6%、26%和19.7%,整体来看,公司是阿胶行业绝对龙头,产品质量、品牌力、市占率均处于行业首位,经过前期渠道库存调整,有望迎来持续稳健增长,长期发展值得期待。给予公司2022年25倍PE,对应目标价为37.75元,首次覆盖,给予“买入”评级。

风险提示:产品降价风险,销售不及预期风险,医药行业其他政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用