中心思想

业绩稳健增长与结构优化

上海医药在2020年展现出强劲的业绩韧性和恢复能力,全年实现营业总收入1919.1亿元,同比增长2.9%;归母净利润45亿元,同比增长10.2%;扣非归母净利润38.2亿元,同比增长10.4%。尤其值得关注的是,第四季度收入增速达到12%,归母净利润增速高达31%,呈现出逐季加速恢复的积极态势。这表明公司在复杂多变的市场环境中,通过有效的战略调整和业务优化,实现了利润的稳健增长和经营效率的提升。

创新驱动与生态布局

公司持续加大研发投入,2020年研发投入总计19.7亿元,占工业销售收入的8.3%,多项创新药管线已进入临床后期,预示着未来业绩增长的新动能。同时,在医药商业领域,上海医药不仅巩固了其在进口代理业务中的龙头地位,更通过“上药云健康”和“镁信健康”的战略投资与融资,成功构建了“互联网+医+药+险”的闭环生态模式,为未来市场拓展和价值创造奠定了坚实基础。医药工业板块也通过“融产结合”以及对生物医药和高端制剂的战略布局,进一步提升了核心竞争力。

主要内容

公司整体业绩表现

2020年,上海医药全年实现营业总收入1919.1亿元,相较去年同期增长2.9%。归属于母公司股东的净利润为45亿元,同比增长10.2%。扣除非经常性损益后归属于母公司股东的净利润为38.2亿元,同比增长10.4%。从季度表现来看,公司业绩呈现逐季加速恢复的趋势,其中第四季度收入增速达到12%,归母净利润增速更是高达31%。这表明公司在应对市场挑战方面表现出色,并通过有效的运营管理实现了业绩的快速反弹和稳健增长。

医药商业板块分析

巩固进口代理龙头地位

医药商业板块在2020年实现收入1681.7亿元,同比增长3.12%,为公司贡献利润25.1亿元,同比增长13.2%。公司在全国总代业务方面持续发力,全年成功引入17个进口总代品种,其中第四季度新引进了欧适维(塞奈吉明滴眼液)和安吉优(注射用维多珠单抗)等重要产品。此外,进口疫苗业务表现尤为突出,实现销售收入52.3亿元,同比增长53.2%,显示出该业务板块的强劲增长潜力和市场竞争力。

打通互联网闭环生态

上海医药积极响应“互联网+”战略,旗下“上药云健康”成功完成B轮融资10.3亿元,并已与232家医院实现业务对接。同时,公司战略投资的创新医疗支付公司“镁信健康”也完成了10亿元B轮融资。通过这些战略性投资和业务整合,上海医药成功构建了“互联网+医+药+险”的闭环生态模式,旨在提供从药品流通、医疗服务到支付保障的全链条解决方案,有望在未来医疗健康服务市场中占据有利地位。

医药工业板块分析

工业地位与产品结构

医药工业板块在2020年实现收入237.4亿元,同比增长1.1%,贡献利润22.5亿元,同比增长8.6%。该板块的毛利率为58.1%,同比上升0.6个百分点,显示出较强的盈利能力和成本控制能力。2020年,公司有42个品种的销售额超过亿元,这表明其产品结构丰富且具有市场竞争力。上海医药工业已成功跻身全球制药企业前50强,进一步巩固了其在全球医药工业领域的领先地位。

融产结合与战略布局

公司积极推进“融产结合”战略,与浙江九洲药业新设合资公司,共同致力于高端制剂及改良性药物的开发,旨在提升产品附加值和技术壁垒。同时,上海医药与上游原料药优质供应商建立了深度战略合作关系,有效保障了原料药的稳定供应,为工业生产提供了坚实保障,降低了供应链风险。

生物医药与高端制剂发展

上海医药在生物医药和高端制剂领域进行了前瞻性布局。上海生物医药产业基地聚焦治疗性抗体、细胞治疗、基因治疗、微生态等前沿创新领域,预计2023年建成一期工程。上海医药宝山医药产业园则主要用于创新药和改良型新药制剂产品的落地生产,拟建成国内领先、国际一流的高端制剂超级工厂。此外,公司还建立了2亿剂的疫苗产能,用于生产康希诺疫苗,进一步拓展了在疫苗领域的生产能力和市场份额。

研发投入与创新管线

研发投入强度与重点项目

2020年,上海医药研发投入共计19.7亿元,占工业销售收入的8.3%,充分体现了公司对创新驱动发展战略的高度重视。在创新药管线方面,用于治疗原发性轻、中度高血压的I001(“SPH3127片”)已启动临床Ⅲ期试验;用于溃疡性结肠炎的I001-B(“SPH3127片”)启动临床II期试验;全人抗PD-1单抗“Prolgolimab注射液”也已启动临床Ⅲ期试验。这些项目进入临床后期,预示着公司创新药即将步入收获期,有望为未来业绩增长提供强劲动力。

创新疫苗与细胞治疗进展

在生物创新领域,B003(“注射用重组抗HER2人源化单克隆抗体-MCC-DM1偶联剂”)已完成临床I期试验。细胞治疗管线中,已有三个项目处于临床前阶段,展现了公司在细胞治疗这一前沿领域的早期布局和潜力。此外,公司参股了创新疫苗研发公司成都威斯克的A轮融资,其新冠疫苗已完成Ⅱ期临床,即将进入Ⅲ期,有望在未来为公司带来新的增长点和市场机遇。

盈利预测与投资建议

未来业绩展望

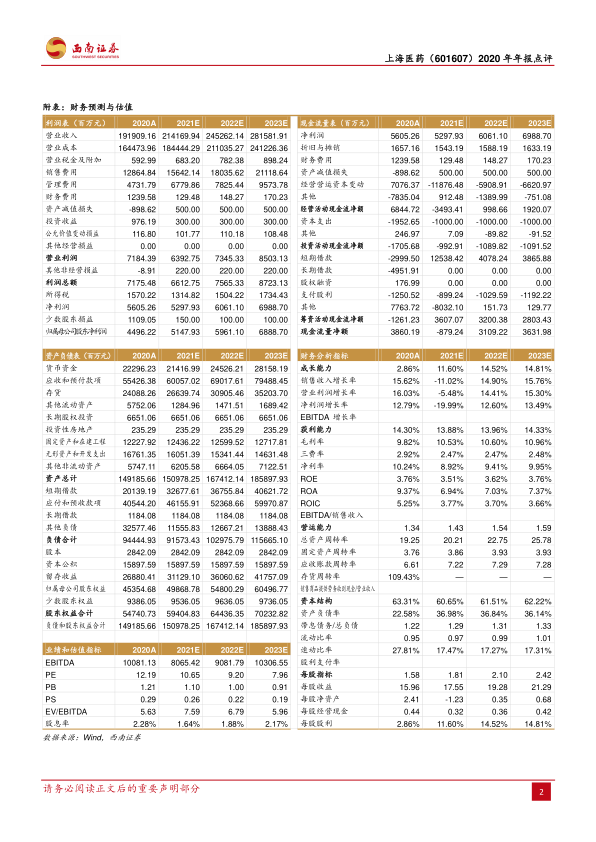

根据预测,上海医药在未来几年将保持稳健的业绩增长。预计2021年至2023年,每股收益(EPS)将分别达到1.81元、2.10元和2.42元。对应的市盈率(PE)分别为11倍、9倍和8倍,显示出公司估值具有吸引力。这些预测基于公司医药商业进口品种和新冠疫苗的放量增长,以及医药工业在保障原料及产能供应下赢得仿制药核心竞争力。

投资评级与风险提示

鉴于公司在医药商业和工业板块的强劲表现、创新药管线的积极进展以及未来业绩的增长潜力,报告维持“买入”评级。同时,报告也提示了潜在风险,包括研发进展或不及预期、股权投资风险等,建议投资者关注相关风险因素。

财务数据概览

主要财务指标

从财务预测数据来看,上海医药的营业收入预计将持续增长,从2020年的1919.09亿元增至2023年的2815.82亿元,年复合增长率约为13.2%。归属母公司净利润预计从2020年的44.96亿元增至2023年的68.89亿元,年复合增长率约为15.3%。每股收益(EPS)也呈现稳步上升趋势,从2020年的1.58元增至2023年的2.42元。净资产收益率(ROE)在预测期内保持在8.92%至9.95%之间,显示公司盈利能力稳定且具有持续性。

盈利能力与估值

公司的毛利率在2020年为14.30%,预计在2021-2023年间保持在13.88%至14.33%的水平,显示其核心业务的盈利能力稳定。净利率在2020年为2.92%,预计在未来三年内保持在2.47%至2.48%。市盈率(PE)从2020年的12.19倍下降至2023年的7.96倍,市净率(PB)从1.21倍下降至0.91倍,表明公司估值具有吸引力。资产负债率在预测期内保持在60%左右,显示公司财务结构相对稳健,具备一定的抗风险能力。

总结

上海医药在2020年实现了稳健的业绩增长和显著的恢复态势,全年营业收入和归母净利润均实现同比增长,尤其第四季度业绩加速反弹,展现出强大的市场适应性。公司在医药商业领域不仅巩固了进口代理的龙头地位,更通过“互联网+医+药+险”的生态布局,拓展了新的增长空间和商业模式。在医药工业方面,公司通过“融产结合”战略和对生物医药、高端制剂的持续投资,显著提升了核心竞争力,并成功跻身全球制药企业前50强。研发投入的持续加大使得多个创新药管线进入临床后期,创新疫苗和细胞治疗项目也取得积极进展,预示着公司未来业绩的收获期。财务预测显示,公司未来几年将保持营收和利润的持续增长,且估值具有吸引力。尽管存在研发进展不及预期和股权投资等潜在风险,但上海医药在各业务板块的战略布局和创新驱动将为其长期可持续发展提供坚实支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用