中心思想

高端吻合器龙头,境内外市场双线发力

天臣医疗作为一家专注于高端外科手术吻合器研发、生产和销售的高新技术企业,凭借其在吻合器领域深厚的技术积累和创新研发模式,成功打破了外资巨头的知识产权壁垒,成为国内高端外科手术吻合器出口的领军企业。公司通过“需求+政策”双重驱动,在中国吻合器市场稳健增长的背景下,积极推进进口替代和国际化战略,尤其在微创手术器械领域展现出强劲增长潜力。

创新驱动与稳健增长的投资价值

公司以“MWS+MVP+PK”高效研发模式为核心,持续进行技术创新和产品迭代,确保了其在微创手术吻合器市场的领先地位。尽管2020年受疫情影响业绩短期承压,但随着全球疫情的逐步控制和募资资金对研发、生产及营销网络的进一步布局,公司预计将重回高增长轨道。其在国内外市场的双线发力策略,结合合理的估值水平,预示着未来业绩的向好趋势和投资价值。

主要内容

1 高端外科手术吻合器出口先锋,打破外资巨头垄断局面

天臣医疗成立于2003年8月,是一家专注于高端外科手术吻合器研发创新和生产销售的高新技术企业。公司产品涵盖管型吻合器、腔镜吻合器、线型切割吻合器、荷包吻合器和线型缝合吻合器五大类,广泛应用于心胸外科、胃肠外科、肝胆脾胰外科、普外科、泌尿外科等手术领域。截至2019年底,公司拥有境内外专利380项,其中发明专利228项,覆盖中国、欧洲、美国、日本等国家和地区,有效突破了美国医疗器械巨头在该领域多年的知识产权壁垒,成为国内高端外科手术吻合器出口的领先企业。

在股权结构方面,公司控股股东、实际控制人陈望宇和陈望东在本次科创板上市前各持有天臣医疗34.89%的股份,发行后持股比例为26.17%,股权结构较为集中。本次公开发行股票数量不超过2000万股,不低于发行后总股本的25%。

公司业绩在2017-2019年期间保持稳定快速增长。营业收入从2017年的0.9亿元增至2019年的1.73亿元,年复合增长率达38.82%;归母净利润从1390.6万元增至4200.6万元,年复合增长率高达73.8%。然而,2020年上半年受新冠疫情影响,公司营业收入同比下降13.8%,归母净利润同比下降24.1%,其中境外销售收入下降36.7%是主要原因。预计2020年全年业绩将受拖累,但2021年有望重回高增长。

公司主营业务结构以管型吻合器类和腔镜吻合器类为核心,2019年分别贡献营业收入8146万元和6811.6万元,合计占主营业务营收及毛利的比例均超过80%,且呈逐年上升趋势。腔镜吻合器类产品毛利率从2017年的38.98%提升至2019年的52.27%,主要得益于销售规模扩大和原材料采购成本下降。公司综合毛利率在2017-2019年期间总体稳定在60%左右,而归母净利率从2017年的15.5%提升至2019年的24.3%,主要由于销售费用率等期间费用率的下降。

2 吻合器市场稳健增长,公司进口替代和国际化双线推进

吻合器作为替代传统手工缝合的医疗器械,因其高效、简便、低感染等优点,广泛应用于各类外科手术。全球吻合器市场规模从2015年的73.64亿美元增长至2019年的90.18亿美元,复合增长率约为5%,预计2024年将达到115.09亿美元。中国吻合器市场规模从2015年的48.27亿元增长至2019年的94.79亿元,复合增长率约为18%,预计2024年将达到190.58亿元。

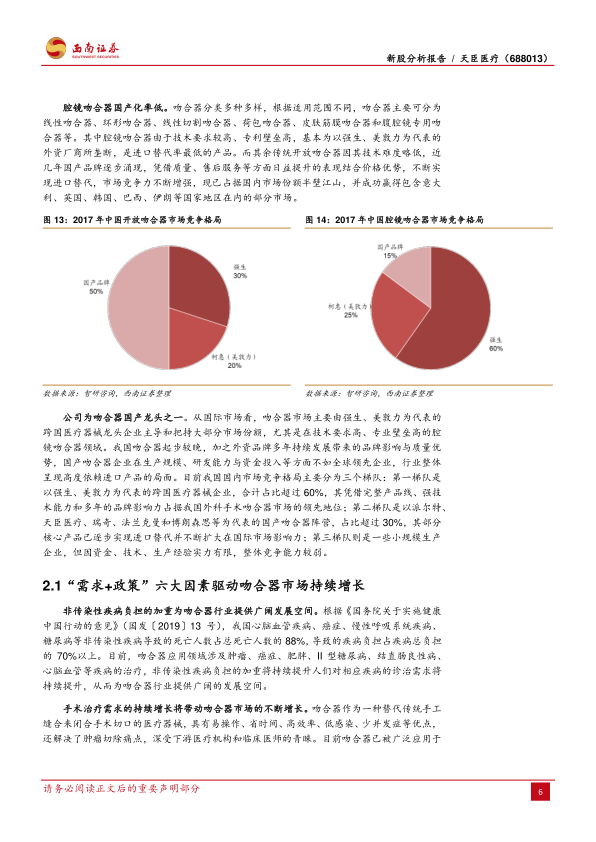

在市场竞争格局方面,腔镜吻合器因技术要求高、专利壁垒强,主要由强生、美敦力等外资厂商垄断,国产化率较低。而传统开放吻合器领域,国产品牌凭借质量、服务和价格优势,已逐步实现进口替代,占据国内市场半壁江山,并成功进入部分国际市场。天臣医疗作为国产吻合器龙头之一,与派尔特、瑞奇等共同构成国内第二梯队,市场份额超过30%,部分核心产品已实现进口替代并扩大国际影响力。

2.1 “需求+政策”六大因素驱动吻合器市场持续增长

吻合器市场的持续增长受到多重因素驱动:

- 非传染性疾病负担加重: 心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病等非传染性疾病导致的死亡人数占总死亡人数的88%,疾病负担占70%以上。吻合器广泛应用于肿瘤、癌症等疾病治疗,疾病负担加重将持续提升诊治需求。

- 手术治疗需求持续增长: 吻合器作为外科手术中不可或缺的器械,受益于我国医疗卫生机构住院病人手术人次从2010年的2904.34万人次增长到2018年的6171.58万人次,年均复合增长率达9.88%。

- 医疗卫生支出费用增长: 我国卫生支出费用占GDP的比重从2009年的5.03%增长至2018年的6.44%,但仍远低于全球平均水平(2016年为10.02%),未来增长空间巨大,将带动医疗器械市场获益。

- 居民支付能力与医保覆盖: 2019年全国基本医疗保险参保率稳定在95%以上,职工医保、城乡居民住院费用报销水平提高到60%以上。2019年我国居民人均可支配收入达30733元,增长8.9%。医保覆盖和支付能力提升保障了高质量医疗器械的市场需求。

- 分级诊疗促基层放量: 分级诊疗政策推动一般疾病手术下沉至县级医院,促使吻合器在基层市场放量。2017年县级市吻合器使用率为52%,目前已超过70%,仍有较大提升空间,加速进口替代进程。

- 政策持续催化释放红利: 《中国制造2025》等国家战略鼓励高性能医疗器械发展和进口替代,目标到2025年县级医院国产中高端医疗器械占有率达70%,国产核心部件国内市场占有率达80%,并优先采购国产医疗器械,为国产吻合器企业创造了良好环境。

2.2 “MWS+MVP+PK”模式实现高效创新研发和技术积累

天臣医疗秉持“领先源于创新”的理念,建立了管型吻合器、腔镜吻合器、直线型切割吻合器、荷包吻合器和线型缝合吻合器五大产品技术平台,并掌握无障碍吻合技术、通用腔镜技术平台、旋转切割技术、自动保险技术和钉成型技术等多项行业领先的核心技术。所有核心技术均源于自主研发,围绕微小创伤和智能化相结合的产品研究体系,驱动公司长期技术竞争优势。公司目前在研项目包括一次性使用大视窗自动保险型消化道吻合器(CST)、一次性使用渐变型腔镜用切割吻合器(SELC)、一次性使用儿童版包皮吻合器、一次性使用直肠低位前切除术用吻合器(KOL)以及第三代腔镜吻合器等,均致力于技术创新、减少创伤、降低成本和提升手术安全性。

公司高度重视专利竞争,截至2019年底拥有境内外专利380项(其中发明专利228项),有效突破了外资巨头的知识产权壁垒。在研发管理机制上,公司采用“临床需求、内部竞争、快速迭代”的研发模式,通过MWS(工程师/外科医生见面会)与MVP(最小可行产品)结合,运用独特的PK机制,提高了研发效率,激发了创新活力。2017年,天臣医疗在医疗技术领域企业创新指数中位列前五。公司研发投入持续增长,2017-2019年占营收比例均保持在8%以上,截至2019年底研发人员达30人,占员工总数的16.85%。

2.3 公司通过ELC和TST布局微创手术吻合器

手术微创化是外科发展的永恒课题,微创手术具有创伤小、出血少、恢复快、住院时间短等优点。中国微创外科手术器械及配件(MISIA)市场销售收入从2015年的96亿元增长到2019年的185亿元,年复合增长率达17.8%,预计2024年将达408亿元。然而,目前中国微创外科手术渗透率仅为38.1%,远低于美国(80.1%),未来发展空间巨大,预计2024年渗透率将增至49.0%。

腔镜吻合器作为外科腔镜手术的重要工具,受益于微创手术趋势实现快速增长。我国腔镜吻合器市场规模从2009年的5亿元增长至2018年的55亿元,年均复合增长率达27.10%。尽管2018年腔镜吻合器销量(146.3万个)仍低于开放吻合器(400万个),但随着微创手术渗透率提升,腔镜吻合器用量有望保持更快增长。

天臣医疗的腔镜吻合器类产品(ELC)增长迅速,2017-2019年营收年均复合增长率达91.43%,毛利率从39%提升至52.3%。该产品通过机械结构创新设计,优化了钳口压力,增强了关节颚稳定性,并具备人性化保险设计和独特的间隙控制,确保手术安全可靠。其通用腔镜技术平台实现了枪身和组件的自由组合更换,提高了操作便利性并降低了手术成本。

此外,公司在管型吻合器类产品中也实现了微创技术突破。2009年,公司首创TST产品(一次性使用开环式微创肛肠吻合器),运用选择性切割技术,开创了选择性切除新术式,有效解决了传统痔病过度治疗及吻合口狭窄等问题,逐步替代了跨国巨头垄断的PPH产品,成为治疗脱垂性痔病的首选术式。TST和TST STARR+ mega产品进一步运用无障碍吻合技术,提高了手术安全性和可靠性,并降低了手术成本。

2.4 出口先锋领航高性能医疗器械进军国际市场

天臣医疗在国际市场表现突出。根据《2019年吻合器中国出口简析》,2019年中国吻合器设备出口总额约7229万美元,同比增长96%。天臣医疗出口额占中国自主品牌吻合器出口总额的14.75%,位列第二。在欧洲市场如意大利、西班牙、奥地利等主要出口国,公司均位居中国自主品牌出口商第一;在吻合器出口国前五名巴西、英国、意大利、西班牙和韩国的出口占比均处于前三名。天臣医疗品牌已成为中国制造高端医疗器械的代表,并在全球市场挑战国际大品牌。

公司海外收入增速迅猛,从2017年的2504.34万元增长至2019年的6750.61万元,2019年度同比增长113.04%。目前产品销往欧洲、南美洲、亚洲、非洲和大洋洲等32个国家和地区。尽管2020年受疫情影响海外收入下滑,但预计后续将企稳回升。公司建立了完善的境外营销体系,与德国贝朗医疗等世界领先制造商开展长期业务合作,通过经销协议加速扩展国际营销网络,提升品牌知名度和市场影响力。

3 募资资金主要用于研发项目布局

本次公开发行募集资金总投资35983.8万元,扣除发行费用后的净额将全部用于公司主营业务相关的项目,重点投向高端外科手术吻合器等高值医用耗材所属的科技创新领域。

- 研发及实验中心建设项目: 拟投入17104.05万元,通过扩建实验室、引进先进设备、引入高端技术人才等方式,全面提升公司研发能力。该项目将推动新产品开发和生产工艺改进,将研发方向扩展至儿童版包皮吻合器、第三代腔镜吻合器、电动智能吻合器(有源产品)、能量平台(有源产品)、血管吻合器及生物补片增强吻合器等产品类别,为公司持续快速增长提供技术支持。

- 生产自动化技术改造项目: 拟投入8714.78万元,旨在布设四条智能自动化生产线,购进智能数控全自动超声波清洗一体机、全自动烘箱等自动化生产设备,并引入智能化生产管理系统(MES)和智能化仓储管理系统(WMS)。该项目将大幅提高公司自动化制造水平和生产能力,满足业务扩张需求,并实现部分现有产品的升级换代,提升公司核心竞争力。

- 营销网络及信息化建设项目: 拟投入7165.01万元,一方面通过营销网络建设、网点铺设、人才引入加深公司在国内外市场的布局,通过学术会议等推广活动扩大市场影响力及品牌知名度;另一方面,通过建设和完善企业资源计划管理系统(ERP)、商业智能分析(BI)、客户关系管理(CRM)、产品生命周期管理(PLM)、供应链管理(SCM)、办公自动化(OA)等信息化模块,优化业务流程,提升公司整体管理和运营效率。

- 补充流动资金: 拟投入3000万元,以支持公司日常运营和业务发展。

4 盈利预测与估值

4.1 盈利预测

基于对公司主要产品(管型吻合器、腔镜吻合器、线型切割吻合器、荷包吻合器、线型缝合吻合器)的销量、价格和毛利率假设,预计公司未来业绩将实现高增长。

- 管型吻合器类: 假设未来几年出厂均价稳定在1000元/支,2020-2022年销量增速分别为0%、30%、30%,毛利率稳定在70%。

- 腔镜吻合器类: 假设未来几年出厂均价维持700元/支,2020-2022年销量增速分别为10%、50%、40%,毛利率逐渐提升至55%、60%、65%。

- 其他产品: 假设2020-2022年销量增速分别为-20%、30%、20%,毛利率基本稳定。

综合以上假设,预计公司2020-2022年营业收入分别为1.73亿元、2.39亿元、3.20亿元,归属母公司净利润分别为3729万元、5748万元、8564万元,对应每股收益(EPS)分别为0.47元、0.72元、1.07元。尽管2020年受疫情影响业绩略有下滑,但预计2021年和2022年将重回高增长态势。

4.2 相对估值

选取科创板高值耗材相关公司(心脉医疗、爱博医疗、三友医疗、南微医学)作为可比公司。这些可比公司2021年平均市盈率(PE)为88倍。考虑到天臣医疗作为一家立足于全球竞争市场的高端外科手术吻合器公司,凭借其产品技术先进性及研发模式创新性,有望实现国内进口替代和国际市场开拓双线发力,未来业绩向好。因此,给予公司2021年80-90倍PE估值,对应股价区间为57.6~64.8元/股。

5 风险提示

报告提示了以下主要风险:

微信扫一扫-立即使用

微信扫一扫-立即使用