天臣医疗(688013)

投资要点

事件:公司发布2020年三季报,前三季度实现营收1.2亿元,同比下降9.3%;实现归母净利润2607.2万元,同比下降24.7%;扣非归母净利润2270.9万元元,同比下降30.1%。

Q3收入环比改善,IPO费用影响短期利润。1)分季度看,Q3单季度收入4869万元(-1.8%),相比上半年7014万元(-13.8%)有较大幅度的好转,单季度归母净利润978万元(-25.6%),业绩基本延续上半年趋势。预计Q3国内业务进一步好转,海外业务仍受全球疫情蔓延有较大拖累。2)从盈利能力看,前三季度毛利率59.2%(-0.5pp),四费率合计36.1%(+6.2pp),其中销售费用率16%(-0.3pp),管理费用率12.8%(+6.3pp),主要由于IPO相关费用和人员增加所致,研发费用率8.5%(+1pp),财务费用率-1.3%(-0.7pp),以上因素影响净利率,后续盈利能力有望逐渐提升。

“需求+政策”驱动行业增长,公司市占率有望逐渐提升。从需求端看,随人口老龄化,人们对非传染性疾病的纠正治疗和医疗机构对手术诊疗器械的需求将不断增加;从政策面看,分级诊疗带动基层手术放量,促进吻合器下沉市场,医保覆盖同国家战略规划鼓励高性能医疗器械进口替代。2019年我国吻合器市场规模为94.8亿元,预计2024年达到190.6亿元(CAGR=15%),公司凭借技术沉淀+专利积累+国内国外双线发力,预计未来市占率有望逐渐提升。

“MWS+MVP+PK”模式促进高效研发,创新产品布局微创手术市场。公司注重创新技术积累,采用“临床需求、内部竞争、快速迭代”的研发模式,通过结合MWS(工程师/外科医生见面会)与MVP(最小可行产品),运用独特的PK机制提高研发效率,激发研发人员创新活力,保证产品原创性与技术先进性。中国微创外科手术渗透率仅达38.1%,未来微创手术空间巨大。公司腔镜吻合器系微创手术典型器械,2019年实现营收6811.6万元,占收入比重39.4%,较2017年占比提升18.7%;此外全球首创TST系列产品成功实现对跨国巨头PPH产品的进口替代,成为治疗脱垂性痔病的首选。

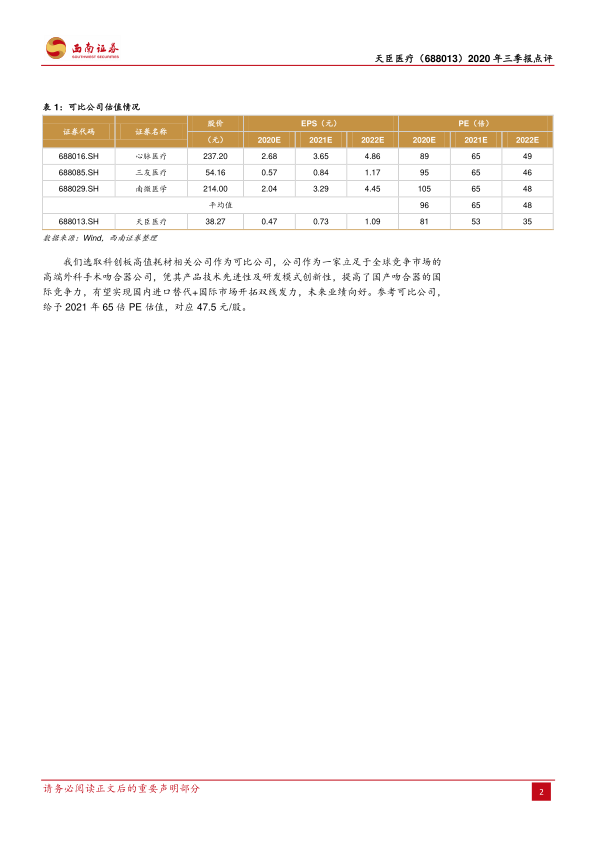

盈利预测与投资建议。公司作为国产吻合器咯龙头之一,短期境外业务受疫情负面影响较大,后续有望持续改善,预计2020~2022年归母净利润分别为0.38、0.58、0.87亿元,对应EPS分别为0.47、0.73、1.09元。参考可比公司,给予2021年65倍PE估值,对应47.5元/股,给予“买入”评级。

风险提示:研发失败风险、外协风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用