华熙生物(688363)

投资摘要

事件概述

8月29日,公司发布2023年半年报, 23H1公司实现营收30.76亿元,同增4.77%;归母净利润4.25亿元,同降10.27%;扣非后归母净利润3.61亿元, 同降12.69%。 23Q2营收17.70亿元,同增5.35%;归母净利润2.24亿元,同降18.05%;扣非后归母净利润2.10亿元, 同降8.91%。 23H1毛利率/净利率分别73.80%/13.71%,同比-3.63/-2.20pcts;销售/管理/研发费用率分别46.18%/6.68%/6.07%,同比-

1.07/+0.72/-0.04pcts。分析与判断

分业务看, 原料及医疗终端业务收入增长稳健,护肤品及食品业务增长承压。

1)原料业务实现营收 5.67 亿元,同增 23.20%,占比 18.45%;毛利率 65.65%( -6.74pcts)。 分产品类型看, 医药级占比 38.90%,化妆品级占比 32.74%,食品级占比 10.37%。受益于公司高效推进的国际化战略,医药级原料增速明显,毛利率 85.29%的保持较高水平;化妆品级原料收入实现稳步增长,并持续从提供产品向提供服务转型;食品级原料收入基本持平,受短期市场竞争影响毛利率有所下降。 分地区看, 23H1 原料出口实现收入 2.75 亿元, 占公司原料业务收入的48.49%,医药级原料在欧洲、亚洲、美洲等地销量实现持续增长,其中欧洲市场增速最快。

2)医疗终端业务实现营收 4.89 亿元,同增 63.11%,占比 15.90%;毛利率 82.30%( +0.37pcts)。其中皮肤类医疗产品实现收入 3.26 亿元,同增 56.76%。 在医美产品方面, 润致娃娃针持续以合规长效百搭的推广思路,打造行业爆品;润致单相 Natural、润致双相 2、 3、 5 号打造家族式分层抗衰,为消费者提供一站式面部年轻化解决方案。

3)功能性护肤品业务实现营收 19.66 亿元,同降 7.56%,占比63.92%;毛利率 74.49%( -4.25pcts)。 分品牌看, 润百颜/夸迪/米蓓尔/BM 肌 活 分 别 实 现 收 入 6.32/5.43/2.17/3.41 亿 元 , 同 降2.04%/10.10%/16.81%/29.62%。四大品牌初具规模, 23H1 公司对四大品牌进行全面梳理,公司主动放慢发展速度,在产品策略、渠道布局、品牌建设等多方面进行优化,助力品牌长期可持续发展。

4)功能性食品业务实现营收 0.33 亿元,同降 25.81%。公司重新回归大单品策略,产品品牌各有侧重和聚焦,渠道方面加强线下布局力度,加强消费者认知。

投资建议

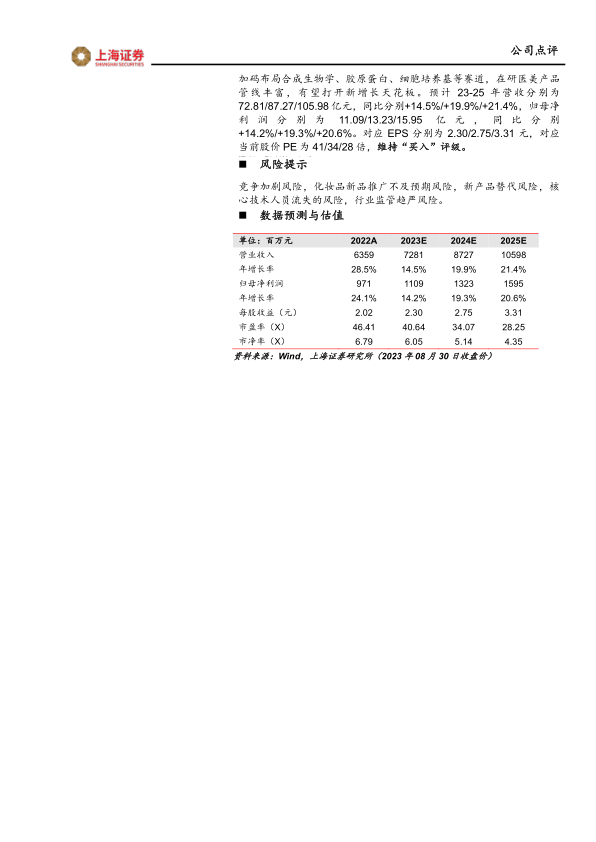

华熙生物作为全球知名的生物科技公司和生物活性材料公司,集研发、生产和销售于一体的透明质酸全产业链平台企业,微生物发酵生产透明质酸技术处于全球领先,依托“四轮驱动”发展战略,构建生物活性物、医疗医美终端、功能性护肤品、功能性食品在内的产业链一体化业务架构。以玻尿酸为基本盘,医美业务产品管线清晰,研发加码布局合成生物学、胶原蛋白、细胞培养基等赛道, 在研医美产品管线丰富,有望打开新增长天花板。预计 23-25 年营收分别为72.81/87.27/105.98 亿元,同比分别+14.5%/+19.9%/+21.4%,归母净利 润 分 别 为 11.09/13.23/15.95 亿 元 , 同 比 分 别+14.2%/+19.3%/+20.6%。对应 EPS 分别为 2.30/2.75/3.31 元,对应当前股价 PE 为 41/34/28 倍, 维持“买入”评级。

风险提示

竞争加剧风险,化妆品新品推广不及预期风险,新产品替代风险,核心技术人员流失的风险,行业监管趋严风险

微信扫一扫-立即使用

微信扫一扫-立即使用