华熙生物(688363)

事件:

8月29日,公司发布2023年中报,2023上半年实现营业收入30.76亿元,同比增长4.77%,归母净利润4.25亿元,同比下降10.27%,扣非归母净利润3.61亿元,同比下降12.69%。二季度单季实现收入17.7亿元,同比增长5.35%,归母净利润2.24亿元,同比下降18.05%,扣非归母净利润2.1亿元,同比下降8.91%。

点评:

产品组合发挥差异化优势,医疗终端业务恢复强劲

2023H1公司原料业务实现收入5.67亿元,同比增长23.20%,占公司主营业务收入的18.45%。其中,医药级占比38.90%,医药级透明质酸原料毛利率保持在85.29%的较高水平。医药级原料增速明显,得益于公司高效推进的国际化战略,在欧洲、亚洲、美洲等地销量实现持续增长。医疗终端业务实现收入4.89亿元,同比增长63.11%,占公司主营业务收入15.90%,毛利率为82.30%。其中,皮肤类医疗产品实现收入3.26亿元,同比增长56.76%。润致微交联娃娃针持续以合规长效百搭的推广思路,打造行业爆品。功能性护肤品业务实现收入19.66亿元,同比下降7.56%,占公司主营业务收入的63.92%。功能性食品业务实现收入3291万元,重新回归大单品策略。

研发加码,持续丰富产品矩阵

2023年上半年公司研发投入达1.87亿元,同比增长4.04%。在合成生物学研发平台或中试成果转化平台的支持下,2023年上半年公司共上市4种生物活性物原料新产品:BioyouthTM-EGTPure超纯麦角硫因、HybloomTM微真、UltraHA®-CWS透明质酸钠(冷水速溶)、GabarelaxTM-UP(升级)GABA。重组人源胶原蛋白、微交联透明质酸粉末产品HyacrossTL200、Hyatrue®透明质酸钠(MDⅡ-L、MDⅡ-R)、阳离子HA、脂肽、酶法唾液酸、多聚寡核苷酸等已完成试产。红景天苷、甘油葡糖苷、人乳寡糖和肌肽等进入中试阶段。公司持续推动新原料产品上市,落实合成生物战略布局。

新产能布局,不断拓宽公司护城河

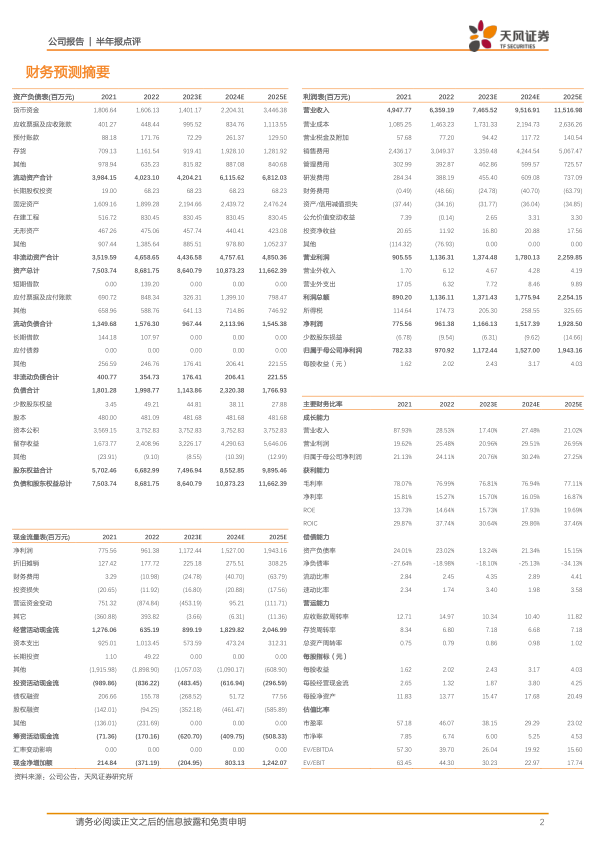

2023H1公司无菌级HA生产线已经完成设备安装,2023年下半年有望正式投入使用,进一步巩固HA最高端市场的领先地位。在海口国家高新区建设的科技产业园(一期)已在2023H1竣工,2023年下半年有望正式投入使用。该产业园是公司集“信息化、数据化、智能化”于一体的“生物智造工厂”,有助于提高公司在医疗器械、再生医疗和国际业务的布局。盈利预测:我们预计公司2023-2025年营业收入分别为74.66/95.17/115.17亿元,归母净利润分别为11.72/15.27/19.43亿元,维持“买入”评级。

风险提示:新产品研发风险、新产品注册风险、新技术替代风险、新产品替代风险、核心技术人员流失风险、商业秘密和核心技术泄露风险

微信扫一扫-立即使用

微信扫一扫-立即使用