华熙生物(688363)

投资要点

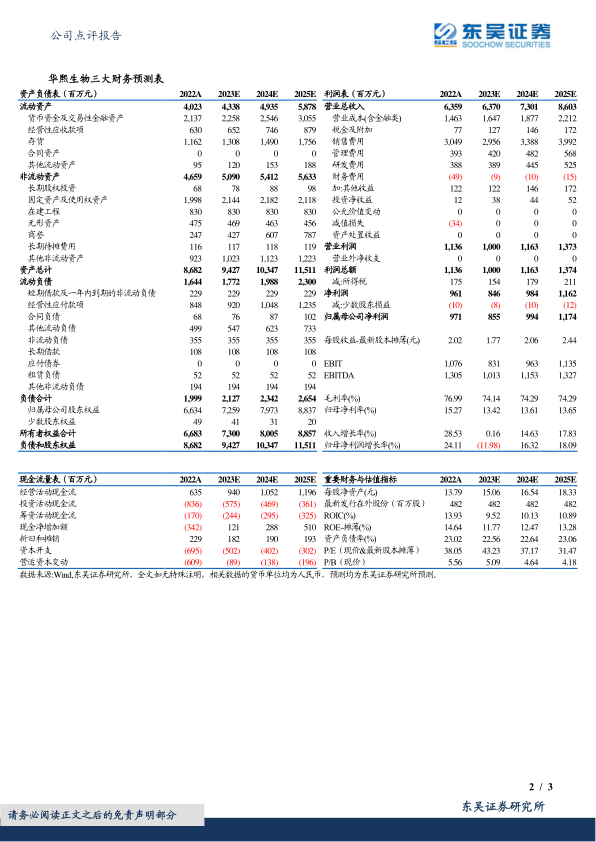

内部战略调整,2023Q1~Q3营收、净利润暂时承压:2023Q1~Q3,公司实现营收42.21亿元(同比-2.29%,下同),实现归母净利5.14亿元(-24.07%),实现扣非归母净利4.33亿元(-27.97%),业绩略低于市场预期。单Q3看,公司实现营收11.46亿元(-17.26%),实现归母净利0.90亿元(-56.03%),实现扣非归母净利0.72亿元(-61.53%)。

2023Q1~Q3毛利率有所下降,销售费用率同比有所优化:2023Q1~Q3

毛利率/净利率分别为73.07%/12.01%,分别同比-4.2pct/-3.4pct。2023Q1~Q3,公司销售/管理/研发/财务费用率分别为46.0%/7.6%/6.6%/-0.6%,分别同比变化-1.0pct/+1.3pct/+0.2pct/+0.4pct,销售费用率同比有所优化。

原料业务快速增长,医疗器械保持高速增长,护肤业务调整期增速暂时承压:(1)原料方面:医药级、食品级、化妆品级均保持良好销售趋势,同时公司也不断取得原料业务多品类的突破。其中,公司目前有7-8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于8月份完成了重组Ⅲ型人源胶原蛋白原料产品的上市。(2)医疗器械方面:骨科、眼科业务均保持较好趋势,医美润致系列推广顺利,不断加强直营。此外,2023年10月12日,公司“注射用交联透明质酸钠凝胶”获NMPA批准上市,适用于注射于唇红缘及唇红体的皮下(或粘膜下)至口轮匝肌层,差异性适应症的新产品获批有望完善公司的医美针剂产品矩阵。

(3)功效性护肤方面:年初以来内部实施组织架构&渠道战略调整,同时不断完善产品升级迭代,2023年8月升级润百颜的“白纱布次抛2.0”,2023年10月升级夸迪的“焕颜蓝次抛2.0”,期待未来在内部变革和新品推广的共同推动下,公司功效性护肤的销售表现能够逐步提升。

盈利预测与投资评级:公司是全球透明质酸产业龙头,“四轮驱动”下一体化优势稳固。考虑护肤板块战略调整增速暂时承压,我们将公司2023-25年归母净利润从9.23/10.78/12.77亿元下调为8.55/9.94/11.74亿元,2023-25年归母净利润分别同比-12%/+16%/+18%,当前市值对应2023-25年PE43/37/31X,鉴于长期“原料-生产-终端”一体化优势仍稳固且多板块成长空间广阔,维持“买入”评级。

风险提示:行业竞争加剧,新品推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用