中心思想

创新驱动与多产品线布局

泽璟制药作为一家创新驱动型新药研发企业,正凭借其在肿瘤、出血及血液疾病等多个治疗领域的深厚布局,逐步迈入产品收获期。公司拥有丰富且具有专利保护的研发管线,其中多纳非尼、外用重组人凝血酶和杰克替尼三大核心产品进展迅速,有望在未来几年内陆续上市并贡献显著业绩。通过自主研发和子公司Gensun Biopharma的协同作用,泽璟制药在精准小分子药物和复杂重组蛋白生物药物领域展现出强大的创新实力,尤其在双/三特异抗体研究方面具备领先潜力。

核心产品市场潜力巨大

报告分析显示,泽璟制药的核心产品多纳非尼在肝细胞癌、结直肠癌和甲状腺癌等大病种适应症上表现优异,且在肝细胞癌一线治疗中已提交新药上市申请并获优先审评,有望成为国产靶向药的突破。外用重组人凝血酶作为国内唯一在研同类产品,有望填补市场空白,抢占百亿级手术止血市场份额。杰克替尼作为国内唯一进入骨髓纤维化II期临床的新药,以及在多个自身免疫疾病适应症上的布局,预示着其巨大的增长潜力。尽管公司目前尚未盈利,但科创板上市已为其后续研发和商业化提供了充足的资金保障。

主要内容

1 公司概况:创新驱动型新药研发新锐

1.1 公司发展历程与研发管线

泽璟制药成立于2009年,专注于肿瘤、出血及血液疾病、肝胆疾病和免疫炎症性疾病等领域。公司于2020年1月在科创板上市,成为首例采用第五套上市标准的生物医药公司,为后续研发提供资金支持。公司发展历程中,多纳非尼、盐酸杰克替尼片和重组人凝血酶等1类新药相继进入II/III期临床研究。公司研发管线丰富,拥有12个主要在研药品的30项在研项目,其中5个处于NDA、II/III期临床试验阶段。核心在研产品包括甲苯磺酸多纳非尼片、外用重组人凝血酶和盐酸杰克替尼片。此外,公司与控股子公司Gensun Biopharma合作开发双/三特异抗体新药,进一步丰富了产品线。

1.2 股权结构与管理团队

公司股权结构明晰,实际控制人为ZELIN SHENG(盛泽林)及陆惠萍。核心高管团队具备良好的教育背景和丰富的医药企业经验,例如市场营销副总裁丁伟曾负责默沙东PD-1抑制剂可瑞达的市场管理。公司通过股权激励机制,有效提升了核心员工积极性。尽管公司目前尚未实现盈利,2019年研发支出1.8亿元,2020H1研发支出1.3亿元,但科创板上市募集的超19亿元资金为未来研发提供了保障。

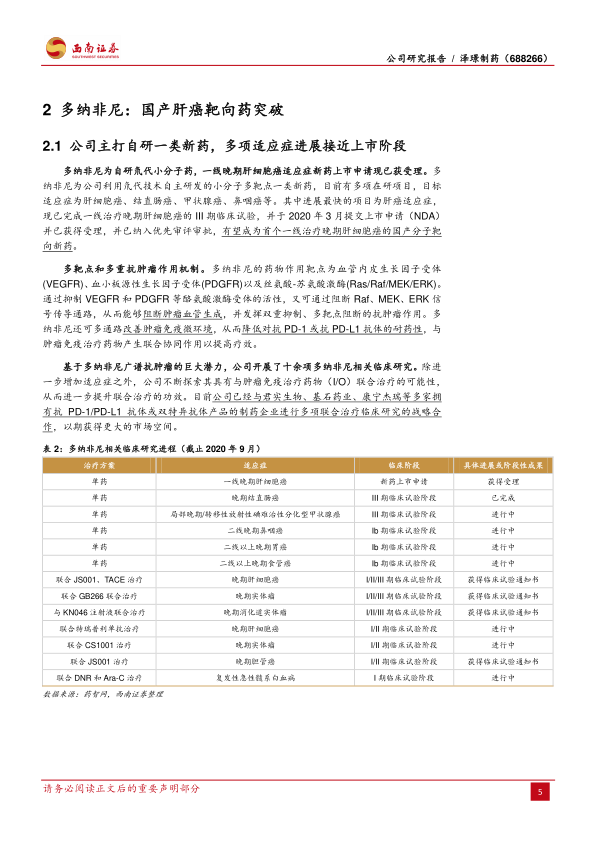

2 多纳非尼:国产肝癌靶向药突破

2.1 多纳非尼:自研一类新药与多适应症布局

多纳非尼是公司利用氘代技术自主研发的小分子多靶点一类新药,目标适应症包括肝细胞癌、结直肠癌、甲状腺癌、鼻咽癌等。其中,一线治疗晚期肝细胞癌的III期临床试验已完成,并于2020年一季度提交新药上市申请,已获受理并纳入优先审评审批,有望成为首个国产分子靶向新药。多纳非尼通过抑制VEGFR、PDGFR及Ras/Raf/MEK/ERK信号通路,发挥双重抑制、多靶点阻断的抗肿瘤作用,并能改善肿瘤免疫微环境,与PD-1/PD-L1抗体联合治疗潜力巨大。公司已与君实生物、基石药业、康宁杰瑞等多家公司开展联合治疗临床研究。

2.2 肝癌市场分析与多纳非尼的竞争优势

2.2.1 肝癌高发与晚期诊断现状

肝癌是全球第六大常见新发癌种和第四大死亡癌种,2018年全球新发病例约84.1万,死亡病例约78.2万。在中国,肝癌是第四大常见癌种,2018年新发病例约40万,死亡病例36.9万,且新发病例数逐年增长。肝细胞癌(HCC)占国内肝癌病理类型约90%,超过半数患者初诊时已达晚期或终末期,五年生存率低于15%,小分子靶向药临床价值凸显。

2.2.2 晚期肝癌一线治疗市场格局

晚期肝细胞癌一线治疗药物选择有限,全球仅有拜耳的索拉非尼和卫材的仑伐替尼。索拉非尼全球销售额在2015年后趋于下降,2019年为7.1亿欧元;仑伐替尼全球销售额快速增长,2019年达90.9亿元。在国内,索拉非尼2019年样本医院销售额达5亿元,仑伐替尼2019年为1250万元。中国晚期肝细胞癌一线治疗靶向药市场规模迅速增长,2018年达8.1亿元,复合增速33.1%,预计2020年将超40.7亿元,但市场渗透率仅4.6%,远低于美国23.3%,仍有巨大发展空间。医保谈判降价(如索拉非尼降幅达50%)有望进一步提高靶向药渗透率。

2.2.3 多纳非尼临床表现与联合治疗前景

多纳非尼在与索拉非尼的头对头III期临床研究(ZGDH3试验)中,各项评价指标均优于索拉非尼组,总生存期(OS)为12.1个月(索拉非尼10.3个月),无进展生存期(PFS)为3.7个月(索拉非尼3.6个月),客观缓解率(ORR)为4.6%(索拉非尼2.7%),且毒副作用较小。多纳非尼的优异临床表现和较低毒副作用使其在竞争中具备优势。联合用药治疗是未来肝癌治疗方向,多纳非尼已开展多项与PD-1/PD-L1抗体的联合治疗研究,有望进一步提升疗效和市场空间。

2.3 结直肠癌:III期临床试验进行中

2.3.1 结直肠癌发病率与治疗现状

结直肠癌是全球和中国第三大常见癌症,2018年全球新发病例约180万,死亡病例超86万。中国新发患者人数从2014年的37.6万增长至2018年的42.7万,年复合增长率约3%,已成为消化系统第二大恶性肿瘤。约25%的患者在诊断时已处于转移晚期,5年生存率降至14.3%。化疗是晚期结直肠癌的基石治疗,靶向药物(如VEGF抑制剂、EGFR抑制剂)在治疗中作用日益重要。

2.3.2 结直肠癌靶向药物市场竞争

目前市场上有多种靶向药物,包括罗氏的贝伐珠单抗、默克的西妥昔单抗、和记黄埔/礼来的呋喹替尼和拜耳的瑞戈非尼。贝伐珠单抗(VEGF靶点)是常用靶向药,2019年全球销售额达71.3亿瑞士法郎,中国市场因医保降价(降幅超60%)销售额大幅增长,2019年样本医院销售额达15.6亿元。西妥昔单抗(EGFR靶点)2019年全球销售额14.8亿美元,中国市场因医保纳入(降幅超65%)销售额大幅增长,2019年样本医院销售额达5亿元。呋喹替尼(VEGF抑制剂)是首个中国本土企业开发上市的VEGF抑制剂,2019年销售额1.2亿元,医保降价(降幅63%)后更具价格优势。瑞戈非尼(多激酶抑制剂)2019年全球销售额4.1亿欧元,中国市场因医保纳入销售额快速增长,2019年样本医院销售额达2.1亿元。

2.3.3 多纳非尼结直肠癌临床进展

多纳非尼治疗二线以上晚期结直肠癌的II期临床试验结果显示出良好的安全性,主要不良反应与同类靶向药物一致。两组合并的中位无进展生存期约为240天,与索拉非尼IIb期临床试验接近。目前,多纳非尼的结直肠癌适应症正在进行III期临床试验。

2.4 甲状腺癌:新发患者逐年激增,临床表现接近同类药物

近年来,中国甲状腺癌新增患者人数迅速增加,从2014年的16万增长至2018年的36万,年复合增速高达21.2%。分子靶向治疗已成为治疗晚期甲状腺癌的新方法,主要靶向药物包括索拉非尼和仑伐替尼,均已在中国获批上市并纳入医保。多纳非尼治疗局部晚期/转移性放射性碘难治性分化型甲状腺癌的II期临床试验结果显示,中位无进展生存期达到15.2个月,疾病控制率达到100%,客观缓解率分别为12.5%和13.33%,略优于或接近同类药物索拉非尼和仑伐替尼的试验结果。

3 外用重组人凝血酶:有望填补国内该类产品空白

3.1 抗出血市场概况与竞争格局

外科手术台数持续增长,2018年达6043万台,预计2025年超1亿台,带动局部止血药物市场发展。中国手术用局部止血药物市场规模2018年为73亿元,复合增速6.4%,预计2023年将达103亿元。目前市场主要由蛇毒血凝酶(79.1%)、纤维蛋白粘合剂(16.3%)和人血来源/畜血来源凝血酶(7.3%)占据。医保控费和规范化应用背景下,市场倾向于高效低价药物。

3.2 重组人凝血酶:国内唯一在研产品

凝血酶是凝血机制的核心成分。泽璟制药开发的外用重组人凝血酶“泽普凝”通过重组蛋白技术制成,氨基酸序列和结构与天然人凝血酶完全相同,已启动III期临床试验。I/II期临床试验结果显示,其在肝段切除术中6分钟止血率(92.00%、88.46%)显著优于空白对照组(66.67%),平均出血量下降约50%,疗效与境外同类产品Recothrom相当。作为国内唯一在研的外用重组人凝血酶产品,“泽普凝”具有更高的临床安全性(避免感染和免疫原性风险),且生产成本低廉稳定,有望填补市场空白并抢占可观市场份额。

4 杰克替尼:中高危骨髓纤维化国内唯一临床 II 期新药

4.1 骨髓纤维化:罕见恶性血液病

骨髓纤维化是一种罕见恶性血液病,我国每年新发病例超6万例,中位生存期仅5.7年。JAK/STAT信号通路在造血调节中起重要作用,JAK2功能获得性突变是骨髓增殖异常肿瘤的重要分子异常,JAK2抑制剂成为主要治疗手段。

4.2 骨髓纤维化靶向药物市场

全球仅有诺华的芦可替尼和施贵宝/新基制药的菲卓替尼两款JAK2抑制剂获批。芦可替尼于2017年在中国上市,2020年以全球最低价纳入医保,2019年全球销售额达28亿美元,但历年增速下滑。菲卓替尼于2019年8月获FDA批准,但伴有严重副作用韦尼克脑病的黑框警告。芦可替尼虽能缓解症状,但不能治愈,新一代药物开发重点在于降低副作用并提高疗效。

4.3 杰克替尼:国内唯一临床II期新药与多适应症潜力

盐酸杰克替尼是公司自主研发的JAK激酶小分子抑制剂,片剂首个目标适应症为中高危骨髓纤维化,已完成I期临床试验,是国内唯一进入II期临床试验阶段的在研新药。早期临床研究显示其治疗效果潜力突出且安全性良好,患者脾脏显著缩小,症状改善。此外,杰克替尼片剂已启动重症斑秃、特发性肺纤维化、强直性脊柱炎、中重度斑块状银屑病和中重度特应性皮炎等5个自身免疫相关疾病的II期临床研究,这些适应症患者基数大(合计超1000万人),均为需长期用药的慢性病,市场空间广阔。

5 盈利预测

报告预测,多纳非尼在2030年有望达到37亿元销售收入;外用重组人凝血酶在2030年有望达到15亿元销售收入;杰克替尼的骨髓纤维化适应症在国内有望超过10亿元销售收入。预计公司在2021-2022年分别实现收入2.2亿元、7.8亿元;预计2020-2022年分别实现净利润为-2.4亿元、-3.1亿元、-2.0亿元。

6 风险提示

主要风险包括同类药品竞争风险、新药研发审批进度不及预期风险以及销售推广能力尚未获得验证风险。

总结

泽璟制药作为一家专注于创新药研发的生物医药企业,凭借其在肿瘤、出血及血液疾病等领域的丰富产品管线和强大的研发实力,正逐步从研发阶段迈向商业化收获期。核心产品多纳非尼在肝细胞癌等大病种适应症上展现出优于同类药物的临床表现,并已提交上市申请,市场潜力巨大。外用重组人凝血酶作为国内唯一在研同类产品,有望填补市场空白,抢占百亿级手术止血市场。杰克替尼作为国内骨髓纤维化领域唯一的II期临床新药,并在多个自身免疫疾病领域进行布局,预示着广阔的增长空间。

尽管公司目前仍处于亏损状态,但科创板上市为其提供了充足的资金支持,保障了后续研发和商业化进程。报告预计公司将在2021年和2022年分别实现2.2亿元和7.8亿元的收入,并预测三大核心产品在远期将贡献数十亿的销售额。考虑到公司广泛的适应症布局、国内首创产品的竞争优势以及丰富的在研产品管线,泽璟制药具备长期增长基础。首次覆盖,给予“持有”评级,但需关注同类药品竞争、新药审批进度及销售推广能力等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用