华熙生物(688363)

2023Q3营收-17.3%、归母净利润-56.0%,经营承压

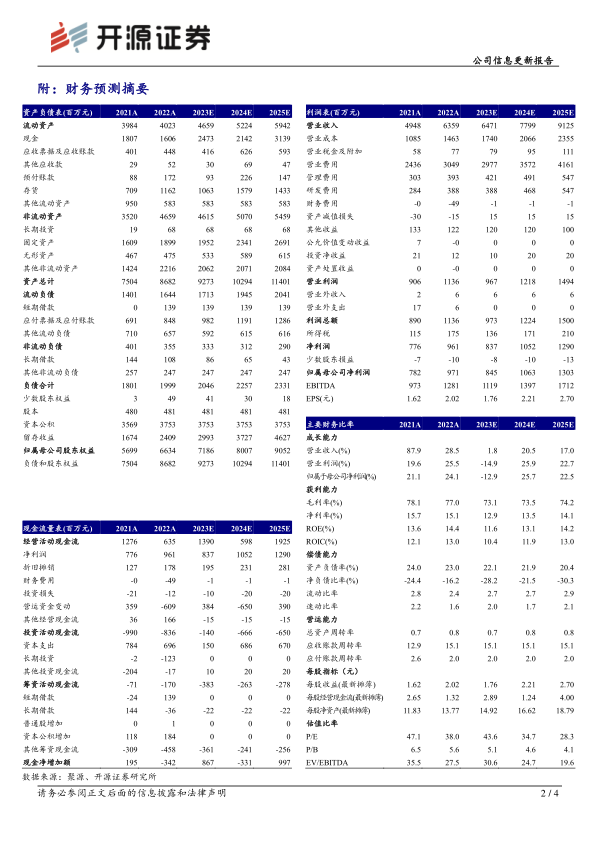

公司发布三季报:2023Q1-Q3实现营收42.21亿元(-2.3%)、归母净利润5.14亿元(-24.1%);其中单2023Q3实现营收11.46亿元(-17.3%)、归母净利润0.90亿元(-56.0%),公司主动优化调整业务背景下经营承压。我们下调盈利预测,预计公司2023-2025年归母净利润为8.45(-1.60)/10.63(-1.67)/13.03(-1.52)亿元,对应EPS为1.76(-0.33)/2.21(-0.34)/2.70(-0.32)元,当前股价对应PE为43.6/34.7/28.3倍。公司是四轮驱动的玻尿酸全产业链龙头,我们看好公司业务优化完成后回归稳健增长,估值合理,维持“买入”评级。

预计功能性护肤品业务三季度增长承压,销售费用控制成果初显

分业务看,我们预计三季度功能性护肤品业务在行业淡季,叠加公司主动优化调整背景下增长承压。盈利能力方面,公司2023Q3毛利率为71.1%,同比-5.7pct,环比二季度-2.7pct,预计主要受产品销售价格下滑影响,延续上半年下滑趋势。

费用方面,2023Q3销售/管理/研发费用率分别为45.6%/10.0%/7.9%,同比分别-0.8pct/+2.9pct/+0.8pct,环比二季度分别-0.4pct/+3.2pct/+2.0pct,公司提高营销效率、销售费用控制成果初显。

期待护肤品业务优化成果,差异化医美新品获批强化竞争力

公司是玻尿酸全产业链龙头,四大业务共同驱动助力稳步增长。功能性护肤品:

双十一预售首日,旗下品牌夸迪跻身天猫美妆品牌榜TOP10;公司旗下润百颜、夸迪、米蓓尔、肌活四大品牌均已形成一定市场认知,2023年来公司在产品、渠道、品牌层面持续优化调整、着力修炼内功,未来有望恢复高质量增长。医疗终端:10月12日公司第8款玻尿酸获批上市,该产品可用于增加唇部组织容积,差异化优势凸显;此外,公司在研两款III类械水光适应症产品有望较快面世,抢占合规水光市场份额。原料:从产品商向服务商转型,持续巩固龙头地位。功能性食品:聚焦大单品战略、强化线下布局,未来有望贡献增量。

风险提示:终端产品推广不及预期、核心人员流失风险、行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用