华熙生物(688363)

事件:

公司发布2023年三季报。

点评:

Q3收入利润同比下滑,盈利能力承压

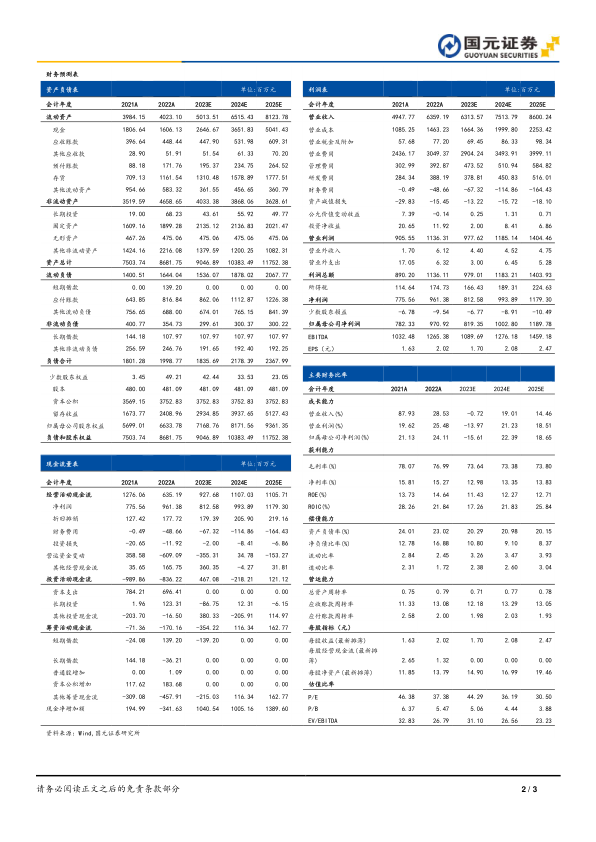

2023年Q1-Q3公司实现营业收入42.21亿元,同比下降2.29%,实现归属母公司净利润5.14亿元,同比下降24.07%,实现扣非归母净利润4.33亿元,同比下降27.97%,业绩整体有所承压。费用端来看,2023Q1-Q3公司销售/管理/研发费用率分别为46.02%/7.57%/6.56%,同比分别降低0.96/提升1.26/提升0.15pct。Q1-Q3公司毛利率为73.07%,同比降低4.15pct;净利率为12.01%,同比降低3.43pct。单Q3来看,公司实现营业收入11.46亿元,同比下降17.26%,实现归属母公司净利润0.9亿元,同比下降56.03%,实现扣非归母净利润0.72亿元,同比下降61.53%。公司毛利率为71.13%,同比降低5.67pct。净利率为7.46%,同比降低6.99pct。

原料研发持续加码,功能性护肤品多品牌密集推新

公司以合成生物驱动,建立了生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系。原料板块,公司目前有7-8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于8月份完成了重组III型人源胶原蛋白原料产品的上市,有望推进相关原料的护肤品应用。9月18日,公司新规格玻璃酸钠原料药CDE登记状态成功转A,目前共实现4种医药级规格的玻璃酸钠原辅料获批上市。功能性护肤品板块,10

月旗下多品牌官宣新品上市。润百颜上市新品修光面膜,加入韧颜玻nHA和华熙专研依克多因,同步实现内修外抗。米蓓尔研发首款敏感肌救急蓝绷带系列面霜,复配多重修护成分实现速退红、强储水、快祛黄。夸迪推出全新蓝次抛,内含99.99%专利级菁纯蓝铜胜肽、6重专利抗皱肽和90000发双植物细胞菁萃,天猫首发预售累计超40W盒。

投资建议与盈利预测

公司以透明质酸为核心,多种生物活性物为辅逐渐成为国内领先的生物活性物全产业链平台公司,并以生物活性物原料、医药终端、功能性护肤品、功能性食品四大板块共同驱动业务发展。我们预计公司2023-2025年EPS1.70/2.08/2.47,PE44/36/31X,维持“买入”评级。

风险提示

品牌孵化不及预期风险,行业竞争加剧风险,政策监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用