泽璟制药(688266)

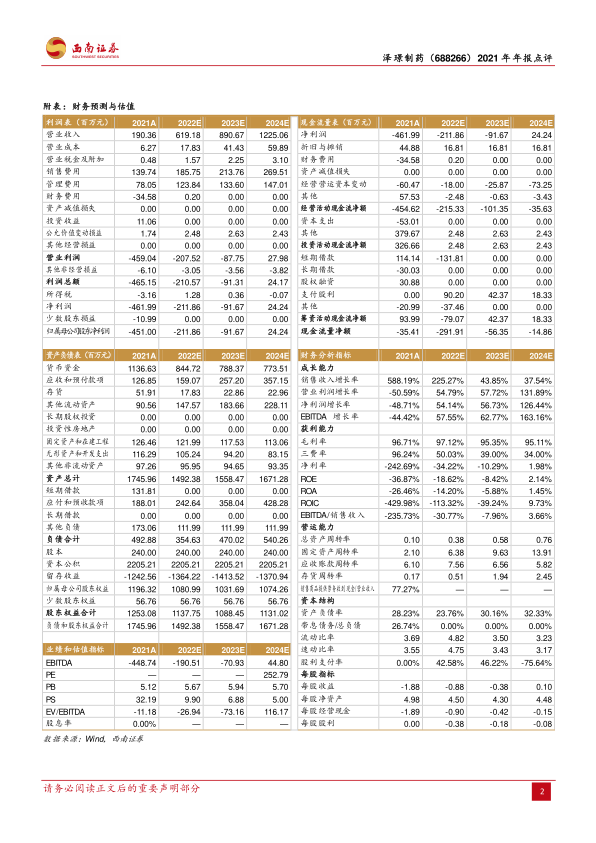

业绩总结:公司2021年收入1.9亿元(+588.2%),实现净利润-4.5亿元,扣非净利润-5亿元。2022年一季度公司收入0.4亿元,实现净利润-1.2亿元,扣非净利润-1.3亿元。

多纳非尼6月获批上市,年内实现1.6亿元收入,未来放量值得期待。公司重磅品种多纳非尼首个适应症一线治疗肝细胞癌已于2021年6月获批上市,年内实现1.6亿元销售收入。多纳非尼已纳入2021年国家医保目录,同时被纳入卫健委、CSCO等的多个临床指南,将有助于该药品在临床广泛推广。多纳非尼后续适应症也在顺利推进中:1、局部晚期/转移性放射性碘难治性分化型甲状腺癌适应症已提交NDA;2、多纳非尼分别于PD-1、PD-L1、双抗(PD-L1/CTLA-4)联用治疗多种肿瘤的三个临床试验处于Ⅰ期阶段,有望成为长期增长点。

杰克替尼临床数据优异,有望成为mebetter潜力药物。JAK抑制剂杰克替尼用于治疗中、高危骨髓纤维化的Ⅱ期临床试验数据显示其有效率明显高于同类药物芦可替尼的历史数据,有望成为同机制的mebetter创新药,芦可替尼在全球销售额超过30亿美金,杰克替尼潜力可观。杰克替尼研发进展:治疗中高危骨髓纤维化处于Ⅲ期临床、芦可替尼不耐受骨髓纤维化处于Ⅱb期临床;治疗重症斑秃处于Ⅲ期临床,为治疗斑秃的国内第一梯队药物;中重度特应性皮炎、特发性肺纤维化、强直性脊柱炎、中重度斑块状银屑病、移植物抗宿主病等处于Ⅱ期临床;乳膏治疗轻中度斑秃(外用)和轻中度特应性皮炎(外用)适应症处于Ⅰ/Ⅱ期临床。治疗骨髓纤维化获得FDA孤儿药资格认定,已启动美国Ⅰ期临床试验,该产品出海值得期待。

外用重组人凝血酶竞争格局好,上市值得期待。生物止血药外用重组人凝血酶是Ⅲ期临床结果达到预设主要终点,公司已完成BLA前沟通交流申请。该药品是国内唯一处于试验阶段的重组人凝血酶,竞争格局好,临床数据显示止血效果好,具备广泛应用于外科止血的潜力。根据Frost&Sullivan预测,我国外科手术局部止血市场规模约为80亿元,重组人凝血酶上市后有望分得可观市场。

持续加大研发投入,不断丰富在研管线。公司持续加大研发投入,2021年研发投入5.1亿元,同比增加62.1%。公司共有16个主要在研创新药,覆盖肿瘤、出血和血液疾病、肝胆疾病、免疫炎症性疾病等领域。早期项目中包括多个双抗、一个三抗、KRAS抑制剂等具有稀缺性的创新药。

盈利预测与投资建议。预计2022-2024年EPS分别为-0.88元、-0.38元、0.1元。考虑到多纳非尼上市快速放量,后续多个品种/新增适应症处于后期临床阶段,有望在近三年陆续获批上市,公司业绩有支撑,维持“持有”评级。

风险提示:在研项目研发进度不及预期;销售推广能力尚未获得验证。

微信扫一扫-立即使用

微信扫一扫-立即使用