泽璟制药(688266)

业绩总结:公司2021H1收入4241万元,实现净利润-1.7亿元,扣非净利润-2.0亿元。研发费用为2.0亿元(+52.7%)。

多纳非尼成功上市,销售放量值得期待。公司重磅品种多纳非尼的首个适应症一线治疗肝细胞癌已于2021年6月获批上市销售,且已经产生4121万元销售额。公司为多纳非尼组建了完整的市场推广团队,接下来将持续放量。根据公司股权激励A类目标,今年公司收入有望达到3亿元。同时多纳非尼于7月31日通过了2021年国家医保药品目录调整的药品名单初步形式审查,公司正在积极准备医保谈判工作,如果顺利进入医保,将有助于该药品在临床广泛推广。多纳非尼后续适应症也在顺利推进中:1、用于治疗局部晚期/转移性放射性碘难治性分化型甲状腺癌的三期临床期中分析提前达到试验终点,预计即将提交NDA。2、多纳非尼分别于PD-1、PD-L1、双抗(PD-L1/CTLA-4)联用治疗多种肿瘤的三个临床试验处于一期阶段,有望成为多纳非尼的长期增长点。

杰克替尼临床数据优异,有望成为mebetter潜力药物。JAK抑制剂杰克替尼用于治疗中、高危骨髓纤维化的II期临床试验数据显示其有效率明显高于同类药物芦可替尼的历史数据,该药物有望成为同机制的mebetter创新药,芦可替尼在全球销售额超过30亿美金,杰克替尼潜力可观。杰克替尼在骨髓纤维化正在进行两项临床试验,分别为治疗中高危骨髓纤维化III期临床试验、芦可替尼不耐受骨髓纤维化的IIb期临床。杰克替尼治疗重症斑秃处于III期临床阶段,为治疗斑秃的国内第一梯队药物,未来有望抢先占领市场。同时,该药品还在开展中重度特应性皮炎、特发性肺纤维化、强直性脊柱炎、中重度斑块状银屑病、移植物抗宿主病等自身免疫相关疾病的临床试验。杰克替尼治疗骨髓纤维化获得了美国FDA的孤儿药资格认定,正在准备在美国开展I/II期临床试验,该产品出海值得期待。

外用重组人凝血酶竞争格局好,上市值得期待。外用重组人凝血酶是正处于III期临床试验阶段的生物止血药。该药品是国内唯一处于试验阶段的重组人凝血酶,竞争格局好,临床数据显示止血效果好,具备广泛应用于外科止血的潜力。根据Frost&Sullivan预测,我国外科手术局部止血市场规模约为80亿元,重组人凝血酶若成功上市,有望分得可观市场。

壮大研发力量,不断丰富在研管线。公司共有14个主要在研创新药,覆盖肿瘤、出血和血液疾病、肝胆疾病、免疫炎症性疾病等领域。这两年新上的项目包括两个双抗、一个三抗、KRAS抑制剂,均是具有稀缺性的创新药。公司拥有270名研发人员,较去年同期增长66%,为在研产品的快速推进奠定基础。

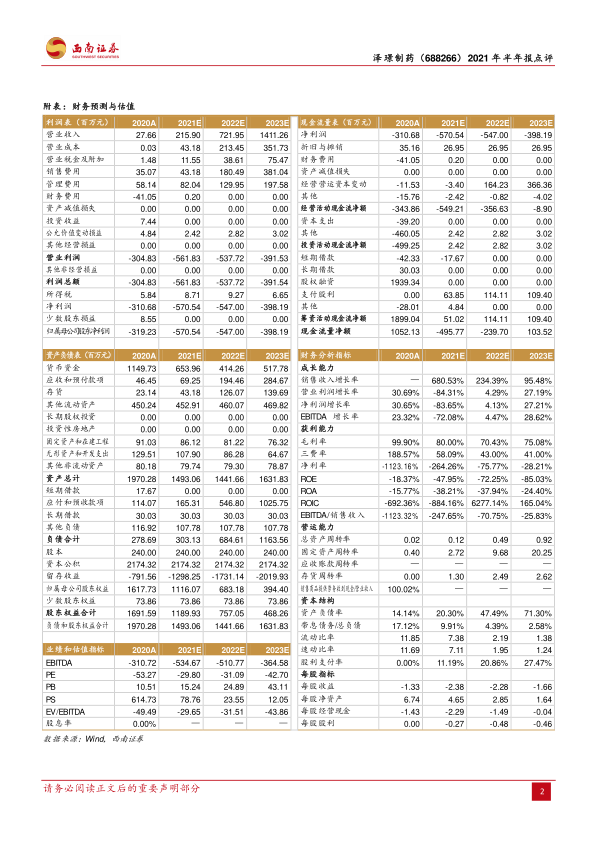

盈利预测与投资建议。预计2021-2023年EPS分别为-2.38元、-2.28元、-1.66元。考虑到多纳非尼上市后放量,后续多个品种处于后期临床研究阶段,有望在近三年陆续获批上市,公司业绩有支撑。公司上半年推出股票激励计划,员工动力有望得到促进,维持“持有”评级。

风险提示:在研项目研发进度不及预期;销售推广能力尚未获得验证。

微信扫一扫-立即使用

微信扫一扫-立即使用