泽璟制药(688266)

事件:公司发布CD3×DLL3×DLL3三抗ZG006临床1期爬坡数据点评:

ZG006临床1期爬坡数据亮眼,有望重塑小细胞肺癌(SCLC)治疗面貌。参与此次爬坡试验的大多数受试者既往曾接受过至少两线抗肿瘤药物系统治疗,从有效性数据来看,21例疗效可评估的SCLC受试者中,7例获得部分缓解(PR),5例疾病稳定(SD)且其中4例为缩小的SD。在接受ZG00610mg及更高剂量的9例SCLC受试者中(10mg组4例、30mg组2例、60mg组3例),有6例PR,其中10mg组3例、30mg组1例、60mg组2例,ORR为66.7%,这一结果已超过目前已发布过SCLC后线治疗的其他竞争对手的TCE(安进,BI,默沙东/Harpoon)、Trop2ADC单药(恒瑞,吉利德)、B7H3ADC单药(第一三共,GSK/翰森),表现出了全球性“Best-in-class”竞争力。从安全性数据来看,24例受试者中,绝大多数治疗相关不良事件(TRAEs)的严重程度为1级或2级。未观察到剂量限制性毒性(DLTs)和免疫效应细胞相关神经毒性综合征(ICANS),也未发生导致治疗终止或死亡的TRAE,安全性数据也比较可观。

海内外小细胞肺癌SCLC领域竞争格局发生了深刻变化,泽璟制药具有独特竞争优势。针对SCLC赛道参与的公司越来越多,我们可以看到无论是B7H3ADC单药(第一三共,GSK/翰森)抑或是TROP2ADC(恒瑞,吉利德)单药后线治疗SCLC或许可以在ORR上高于AMG757(CD3/DLL3双抗),但都没有在mOS上击败AMG757,AMG757在2024WCLC上更新的最新数据显示:随着随访时间延长,其后线治疗SCLC mOS已从14.3个月延长至15.2个月,由此可见DLL3靶点治疗SCLC效果较好,AMG757表现出了对患者长久的获益,且AMG757现已成为美国后线治疗SCLC的标准疗法。所以我们看到为了应对这一压力,默沙东和第一三共合作开发DS-7300(B7H3ADC)和HPN328(CD3/DLL3/Albumin三抗)联用来治疗SCLC的策略。其他在SCLC赛道的B7H3ADC的公司(翰森/GSK、BioNTech)、TROP2ADC的公司(AZ、吉利德、恒瑞),为了在这一赛道取得优势或许需要和CD3/DLL3抗体联用。泽璟的ZG006研发进度全球领先且被FDA授予孤儿药资质,具有较强的竞争力。此外,泽璟制药在T cell engage这一具备较高潜力的广阔赛道处于国内领先态势,公司有望迎来新阶段。

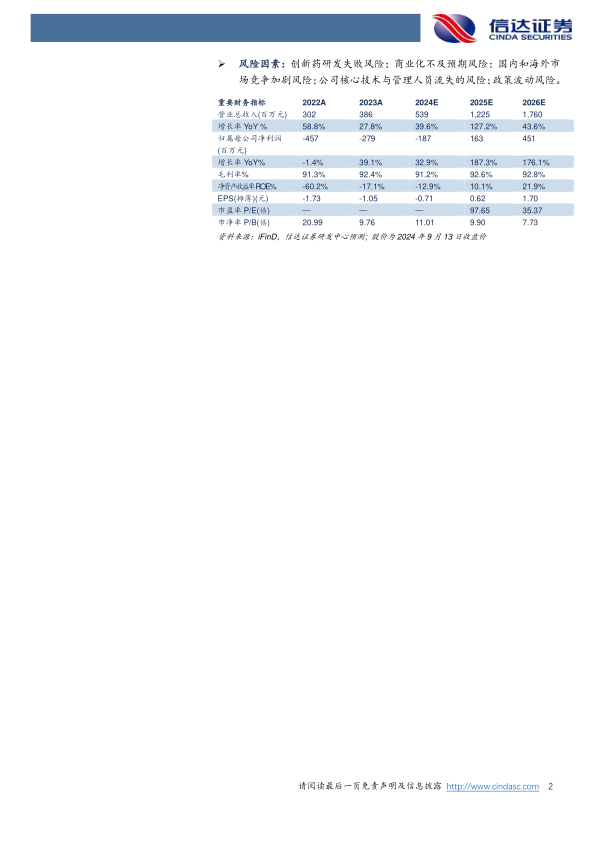

盈利预测:考虑到公司核心产品的市场空间、竞争格局以及商业化的不断加快,我们预计2024-2026年公司收入分别为5.39亿元、12.25亿元、17.60亿元,分别同比增长39.6%、127.2%、43.6%;2024-2026年归母净利润分别为-1.87亿元、1.63亿元、4.51亿元。

风险因素:创新药研发失败风险;商业化不及预期风险;国内和海外市场竞争加剧风险;公司核心技术与管理人员流失的风险;政策波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用