普洛药业(000739)

事件概述

8月14日晚间,公司发布2023年半年报,2023H1公司实现营业收入59.54亿元,同比增长19.43%;实现归母净利润6.01亿元,同比增长37.55%,经营较为稳健。分季度看,2023Q2公司实现营业收入28.69亿元,同比下降0.53%;实现归母净利润3.62亿元,同比增长26.98%。

CDMO 项目数快速提升,原料药、制剂一体化布局稳步推进。公司CDMO 业务板块综合竞争力持续增强,2023H1 公司进行中项目 610个(YoY+51%);其中,商业化阶段项目 247 个(YoY+18%),研发阶段项目 363 个(YoY+79%),PROTAC、ADC、多肽等新的技术平台也在建设中并在部分提供服务。客户方面,公司在快速拓展国内客户的同时,也加快了深度国际化战略步伐,上半年已经和 264 家国内创新药企业签订保密协议。原料药新品种申报持续推进,上半年公司有 2 个国内 API 注册获批,1 个品种 EU 获批,1 个兽药品种获批,并且递交了 5 项原料药国内外 DMF。制剂业务,公司确立了“多产品化”发展策略,截至中报,已立项 18 个项目,并在持续增加中,涉及多个领域;23 年公司预计还将新增 5 个品种,以持续优化制剂产品结构。

净利率显著提升,新车间陆续投产。公司盈利能力修复趋势明显,2023H1 毛利率达 26.60%,较 2022 年末增长 2.70pct;同时费用管控得当,三项费用率为 7.44%,同比下滑 1.36pct。研发投入持续加大,2023H1 研发费用 3.52 亿元,同比增长 24.59%,占营收比为 5.91%。为提高核心竞争力,满足市场需求,公司新增两个 API 多功能车间,计划 9 月份完成建设;在 CDMO 方面,多功能车间已于 5 月份投入使用,首个高活化合物车间已于今年年初投入使用;制剂方面,制剂七车间扩建项目已完成,正在等待现场审计,新建了一条年产 1 亿瓶头孢粉针剂生产线,4 月投入生产,新建一条头孢固体制剂生产线,现已完成设计,计划 8 月份开工。我们认为,未来随着公司规模化生产能力不断加强,毛利有进一步提升的空间。

投资建议

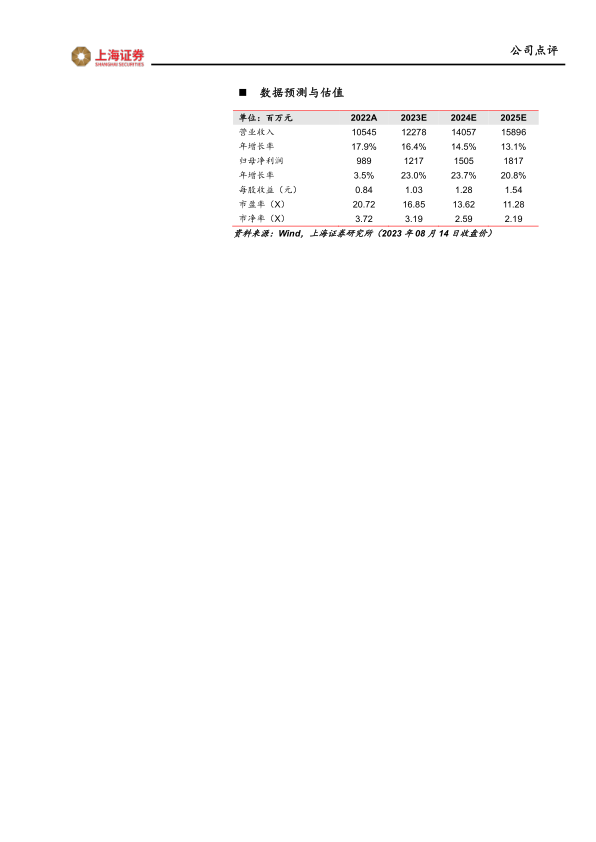

上半年公司三大业务收入稳健增长,利润端更是表现亮眼。未来随着盈利能力持续向好,新建产能逐步释放;我们预计 2023-2025 年公司归母净利润分别为 12.17/15.05/18.17 亿元,同比增速为 23.0%/23.7%/20.8%,对应 EPS 分别为 1.03/1.28/1.54 元/股,当前股价对应 PE 为17/14/11 倍。

风险提示

原材料价格波动风险;汇率波动风险;新产品研发和注册风险;市场竞争风险

微信扫一扫-立即使用

微信扫一扫-立即使用