普洛药业(000739)

2023年业绩稳健增长,CDMO业务快速成长

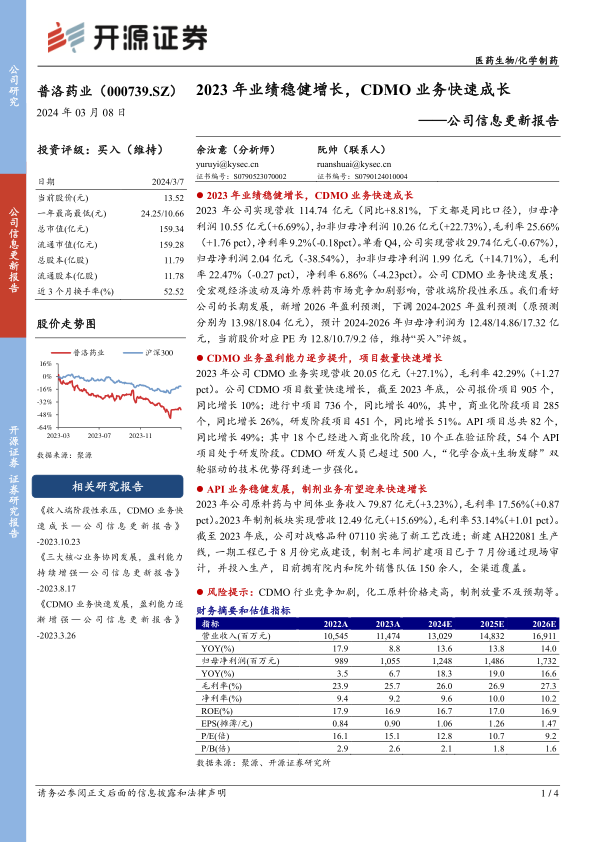

2023年公司实现营收114.74亿元(同比+8.81%,下文都是同比口径),归母净利润10.55亿元(+6.69%),扣非归母净利润10.26亿元(+22.73%),毛利率25.66%(+1.76pct),净利率9.2%(-0.18pct)。单看Q4,公司实现营收29.74亿元(-0.67%),归母净利润2.04亿元(-38.54%),扣非归母净利润1.99亿元(+14.71%),毛利率22.47%(-0.27pct),净利率6.86%(-4.23pct)。公司CDMO业务快速发展;受宏观经济波动及海外原料药市场竞争加剧影响,营收端阶段性承压。我们看好公司的长期发展,新增2026年盈利预测,下调2024-2025年盈利预测(原预测分别为13.98/18.04亿元),预计2024-2026年归母净利润为12.48/14.86/17.32亿元,当前股价对应PE为12.8/10.7/9.2倍,维持“买入”评级。

CDMO业务盈利能力逐步提升,项目数量快速增长

2023年公司CDMO业务实现营收20.05亿元(+27.1%),毛利率42.29%(+1.27pct)。公司CDMO项目数量快速增长,截至2023年底,公司报价项目905个,同比增长10%;进行中项目736个,同比增长40%,其中,商业化阶段项目285个,同比增长26%,研发阶段项目451个,同比增长51%。API项目总共82个,同比增长49%;其中18个已经进入商业化阶段,10个正在验证阶段,54个API项目处于研发阶段。CDMO研发人员已超过500人,“化学合成+生物发酵”双轮驱动的技术优势得到进一步强化。

API业务稳健发展,制剂业务有望迎来快速增长

2023年公司原料药与中间体业务收入79.87亿元(+3.23%),毛利率17.56%(+0.87pct)。2023年制剂板块实现营收12.49亿元(+15.69%),毛利率53.14%(+1.01pct)。截至2023年底,公司对战略品种07110实施了新工艺改进;新建AH22081生产线,一期工程已于8月份完成建设,制剂七车间扩建项目已于7月份通过现场审计,并投入生产,目前拥有院内和院外销售队伍150余人,全渠道覆盖。

风险提示:CDMO行业竞争加剧,化工原料价格走高,制剂放量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用