普洛药业(000739)

投资要点

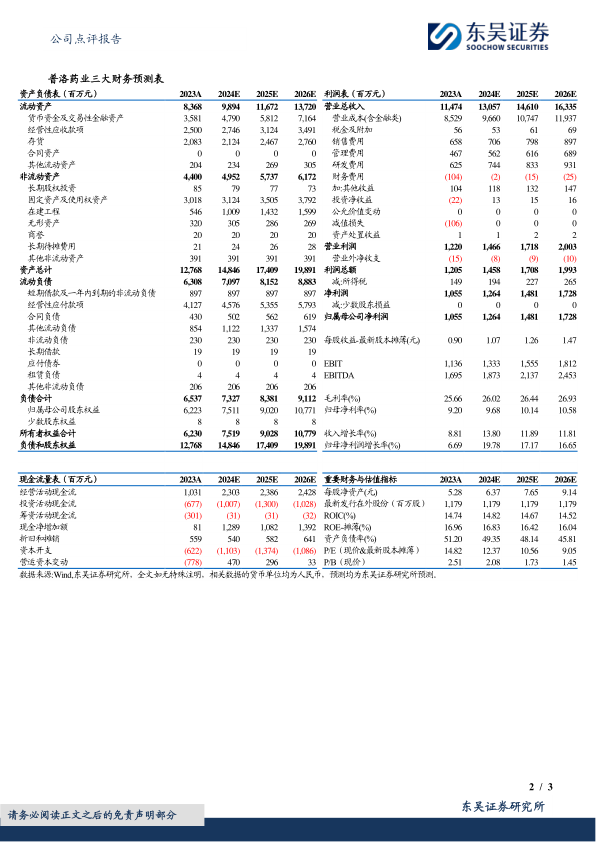

段落提要:公司2023年实现营业收入114.74亿元(+8.81%,括号内为同比,下同),归母净利润10.55亿元(+6.69%),扣非归母净利润10.26亿元(+22.73%),业绩基本符合预期。

Q4短期受到全球去库存影响承压:单季度看,公司2023Q4实现收入29.74亿元(-0.67%),归母净利润2.04亿元(-38.54%);业绩下滑主要因为全球原料药清库存和行业竞争加剧导致的价格压力。从利润率上看,由于下游价格压力,2023Q4毛利率环比下滑4.73pct至22.47%,盈利能力短期承压。

原料药短期承压,CDMO业务提速增长,制剂业务稳定增长:分业务看,2023年原料药业务实现收入79.87亿元(+3.23%),毛利率为17.56%(+0.87pct)。CDMO业务实现收入20.05亿元(+27.10%),毛利率为42.29%(+1.27pct)。CDMO项目加速增加,1)报价项目905个(+10%);2)进行中项目736个(+40%),其中商业化项目285个(+26%,人用药200个,兽药46个);3)研发阶段项目451个(+51%)。CDMO项目质量大幅增加,API项目82个(+49%),其中18个项目进入商业化。CDMO研发实力不断增加,研发人员超过500人,多地研发中心落地。制剂业务实现收入12.49亿元(+15.69%),毛利率为53.14%(+1.01pct),2023年新增盐酸金刚烷胺片、盐酸安非他酮缓释片等6个品种,未来每年规划申报10余个制剂产品,实现产品梯队,借助集采快速放量。

产能持续释放,支撑公司长期发展:公司产能持续释放,原料药方面,AH22081生产线一期项目在Q3完成,YP266生产线进入试生产阶段,303/304车间落地在即。CDMO方面,AS21608生产线和多功能车间在2023年4月和5月落地使用,首个高活化合物车间在年初落地。制剂方面,七车间项目在7月投产,一条年产1亿瓶头孢粉针剂生产线落地,新建头孢制剂生产线预计2024年3月落地。

盈利预测与投资评级:考虑到原料药短期承压,我们将2024-2025年的归母净利润由14.7/17.5亿元下调至12.6/14.8亿元,预计公司2026年归母净利润为17.3亿元,2023-2025年P/E估值分别为12/11/9X,基于公司2024-2025年原料药业务价格和需求有望逐季度恢复,CDMO和制剂业务保持稳定增长,维持“买入”评级。

风险提示:环保政策收紧;成本向下游传导不及预期;新产品审批和放量不及预期;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用