普洛药业(000739)

事件:普洛药业发布2024年中报。公司2024H1实现收入64.29亿元(同比+7.96%),归母净利润6.25亿元(同比+3.96%),扣非归母净利润6.02亿元(同比+1.24%)。2024年Q2实现收入32.31亿元(同比+12.61%),归母净利润3.81亿元(同比+5.35%),扣非归母净利润3.63亿元(同比+0.48%)。

点评:

毛利率环比改善,费用率稳中有降。利润率方面,2024H1公司实现综合毛利率24.70%(同比-1.90pp),归母净利率9.72%(同比-0.37pp),扣非归母净利率9.37%(同比-0.62pp);2024Q2实现毛利率25.35%(同比+0.2pp,环比+1.3pp)。费用率方面,2024H1期间费用率为12.18%(同比-1.16pp),其中销售/管理/研发/财务费用率分别为4.36%(同比-0.13pp)/3.65%(同比-0.46pp)/4.90%(同比-1.01pp)/-0.72%(同比+0.44pp),汇兑收益减少拉升财务费用率。

API业务稳中有进,竞争力进一步加强。2024H1,公司原料药中间体业务实现收入47.04亿元(同比+11.89%),原料药新客户开发持续推进,上半年新增客户15家。上半年,公司有2个API品种注册获批(15003-A、16001),20个原料药品种新递交国内外DMF(包括4个IND),品种数量持续增加。产能方面,1)303、304高端原料药生产车间于3月份建设完成并投入使用;2)为提高竞争力,对战略品种07101进行了新工艺、新产能升级改造,公司预计12月建设完成,届时生产成本将进一步降低,同时对07110实施产业链延伸,新建AH22081生产线,公司预计8月份完成建设;3)对战略品种AP091实施扩产改造,公司预计8月份完成改造;4)拟建设一条多肽生产线,满足多肽产品的生产需求。

剔除特殊项目影响,收入&毛利正增长,CDMO业务持续转型升级。2024H1,公司CDMO业务实现收入10.28亿元(同比-9.82%)。公司报价项目731个(同比增长51%),进行中项目876个(同比增长44%),其中商业化阶段项目317个(同比增长28%),研发阶段项目559个(同比增长54%)。公司持续推进从“起始原料药+注册中间体”到“起始原料药+注册中间体+API+制剂”的业务转型升级,2024H1,API项目总共103个(同比增长49%),其中18个已经进入商业化阶段。

加快推进“多品种”策略,制剂业务高增长。2024H1,公司制剂业务实现收入6.80亿元(同比+18.37%),公司拥有120多个制剂品种,在研项目有51个,完成验证项目9个,申报项目6个,其中公司预计减重降糖项目将于今年四季度进入临床阶段;2024H1,公司有5个国内制剂递交注册申请(磷酸奥司他韦胶囊、头孢地尼干混悬剂、左卡尼汀注射液、头孢地尼胶囊、阿莫西林克拉维酸钾片),1个制剂品种递交FDA(盐酸安非他酮缓释片(Ⅱ)),持续丰富的制剂产品线有望为公司制剂业务带来更广阔的发展空间。

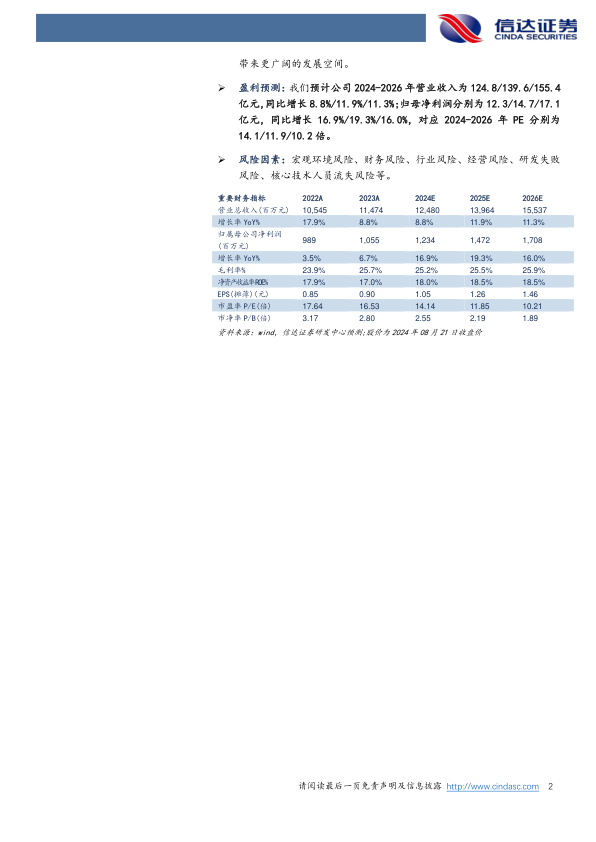

盈利预测:我们预计公司2024-2026年营业收入为124.8/139.6/155.4亿元,同比增长8.8%/11.9%/11.3%;归母净利润分别为12.3/14.7/17.1亿元,同比增长16.9%/19.3%/16.0%,对应2024-2026年PE分别为14.1/11.9/10.2倍。

风险因素:宏观环境风险、财务风险、行业风险、经营风险、研发失败风险、核心技术人员流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用