普洛药业(000739)

投资要点:

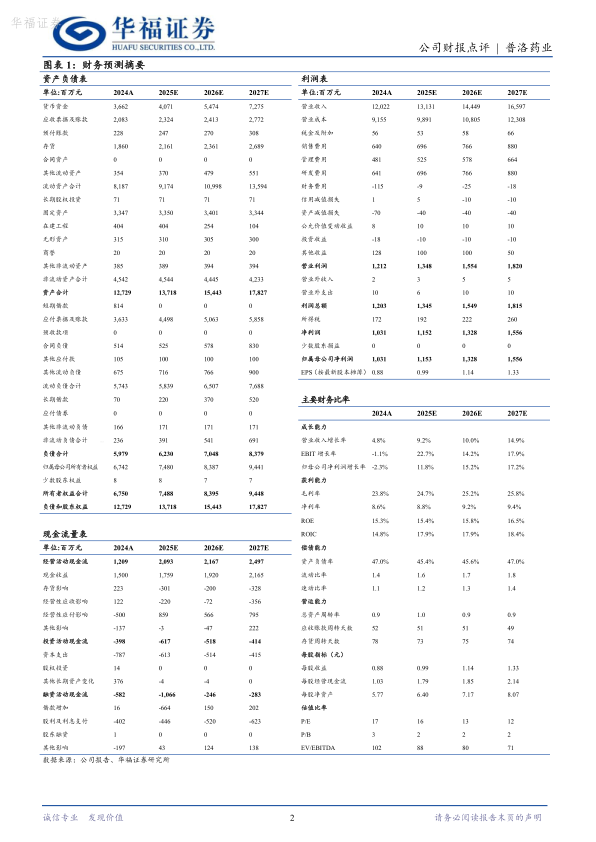

事件:公司发布2024年年报,2024年实现营业收入120.22亿元,同比增长4.8%;归母净利润为10.31亿元,同比下滑2.3%,扣非归母净利润为9.84亿元,同比下滑4.1%。

24年业绩短期波动,全年经营性现金流表现亮眼。

公司2024年实现营业收入120.22亿元(+4.8%);归母净利润10.31亿元(-2.3%),单看Q4,公司营业收入27.3亿元,同比下滑8.2%;归母净利润为1.61亿元,同比下滑20.9%,扣非归母净利润为1.53亿元,同比下滑22.8%,业绩短期波动。分业务看,24年原料药收入86.5亿(+8.3%),毛利率15.0%(-2.6pct);制剂收入12.6亿(+0.5%),毛利率60.8%(+7.7pct);CDMO收入18.8亿(-6.1%),扣除新冠大订单后保持增长,毛利率41.1%(-1.2pct)。2024年公司经

营活动产生的现金流净额12.1亿元(+17.2%),显示较好经营质量。

CDMO在手项目数持续高增长,看好25-27年业绩兑现

公司CDMO收入18.8亿(-6.0%),扣除新冠大订单后实现增长,凸显较强经营韧性。当前CDMO项目结构已形成良好的“漏斗”模型,为CDMO业务实现快速增长奠定了坚实的基础。2024年公司报价项目1601个,同比增长77%;进行中项目996个,同比增长35%,其中,商业化阶段项目355个,同比增长25%,包括人用药项目262个,兽药项目48个,其他项目45个;研发阶段项目641个,同比增长42%。我们认为,公司CDMO在手订单数快速增长在未来有望逐步兑现到业绩,看好CDMO业务后续表现。

抗生素API及制剂短期承压,原料药及制剂业务25年有望前低后高受市场环境影响,公司抗生素原料药及制剂销售短期承压。原料药方面,预计抗生素原料药在25Q1-2或仍面临压力,25Q3之后行业格局有望进一步明朗,公司原料药业务25年收入及利润兑现或呈现前低后高趋势。制剂方面,尽管24年收入端受抗生素制剂销售影响增速放缓,但24全年毛利率达到60.8%(+7.7pct),同比提升明显,未来随着公司制剂产品矩阵不断丰富,我们看好新品驱动下制剂业务表现。

盈利预测与投资建议

考虑到公司原料药及制剂业务波动,我们调整公司2025-2026年盈利预测,预计公司2025-2027年归母净利润分别为11.5/13.3/15.6亿元,归母净利润增速分别为12%/15%/17%(前次预测2025-2026年归母净利润分别为13.4/16.3亿元)。考虑到公司原料药-制剂一体化优势及CDMO业务的高成长性,维持“买入”评级。

风险提示

原料药价格下跌风险,安全生产事故风险,原料药及制剂销售不及预期,新品研发与推广不及预期,CDMO订单获取不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用