华特达因(000915)

投资要点:

事件:公司发布2024年年报。

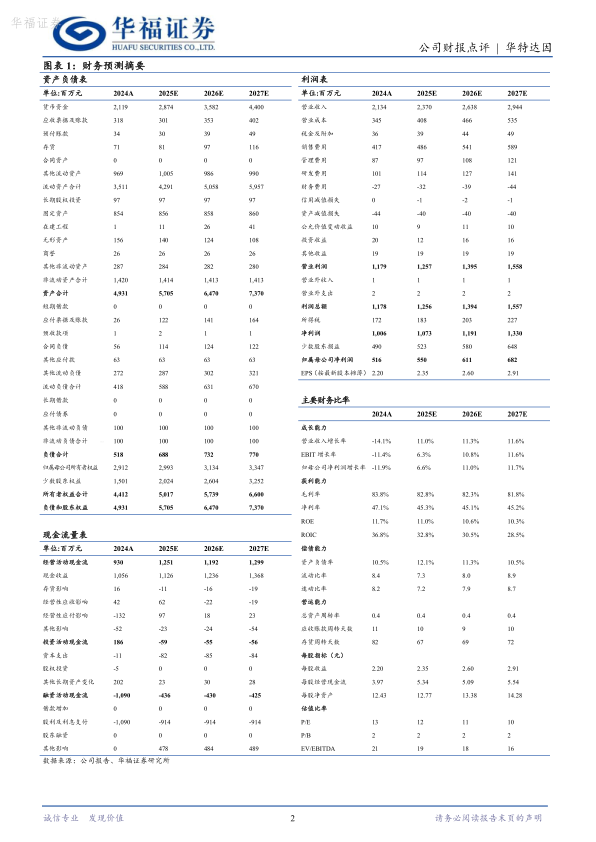

2024年公司实现营收21.3亿(同比-14.1%),归母净利5.2亿元(同比-11.9%),扣非净利4.9亿元(同比-14%);实现毛利率83.8%(同比-2.6pct),净利率47.1%(同比+1.8pct)。

2024Q4公司实现营收7.6亿元(同比-1.2%),归母净利1.5亿元(同比+20.7%),扣非净利1.46亿元(同比+8.7%)。

子公司达因药业2024年营收20.8亿元(同比-14.2%),净利润10.5亿元(同比-11.3%)。

分红持续走高,公司坚持现金分红回馈投资者。

公司坚持长期主义,以现金分红的方式回馈投资者。继24年首年中期分红后,年度分红再创新高,预案拟每10股派现20元(含税),现金分红4.69亿元;合并24中期分红1.17亿元,预计两期合计派现

5.86亿元,约占全年归母净利114%;对应当前市值,股息率近9%。

核心品种AD滴剂稳居市场领导地位,产品矩阵丰富。

公司核心产品伊可新维生素AD滴剂稳居品类领导地位,根据中国品牌建设促进会的品牌价值评估,24年伊可新品牌的价值超37亿元人民币;达因钙、达因铁、DHA等产品快速提升销量及市场占有率。从打造伊可新AD滴剂明星单品,到围绕儿童成长多元健康需求建立立体化矩阵产品体系,公司实现从儿童药品扩展到儿童大健康领域。

公司以《中国儿童维生素A、维生素D临床应用专家共识(2024版)》为抓手,将伊可新的适用年龄由0-6岁扩展到0-18岁,持续深耕中大童市场加强其他维矿类及治疗类药物的推广,加大新儿童药的研发,丰富公司的产品格局。

加强渠道建设,探索新零售路径。

公司坚持核心营销策略、坚持品牌建设不动摇,制定、落地伊可新推广策略;以产品包装升级为契机,以产品差异化的功能优势为突破口,在零售和电商平台启动与落地达因钙、DHA等推广策略。加强渠道建设,强化与重点经销商、超大型连锁客户的战略合作和深度合作,持续开展各项市场推广活动;拓展新零售业务,探索新零售路径。

盈利预测与投资建议

据年报业绩情况调整盈利预测,我们预测2025/2026/2027年公司营收分别为23.7/26.4/29.4亿元(前值25/26年为24.7/27.5亿元),增速为11%/11%/12%;净利润分别为5.5/6.1/6.8亿元(前值25/26年为5.8/6.7亿元),增速为7%/11%/12%。基于核心产品伊可新适应人群拓展+渗透率提升,二线产品持续贡献增长动能,我们认为公司儿药业务有望实现持续增长,维持“买入”评级。

风险提示

药品集采风险、产品研发不及预期风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用