健民集团(600976)

2024年年报业绩点评:大鹏体培牛黄持续增长,渠道库存管理下有望焕发新机

投资要点:

事件:公司发布2024年年报。

2024年公司实现营收35亿(同比-16.8%),归母净利3.6亿元(同比-30.5%),扣非净利3亿元(同比-30.8%);实现毛利率47.7%(同比+1.7pct),净利率10.5%(同比-1.9pct)。

2024Q4公司实现营收6.2亿元(同比-43.1%),归母净利4056万元(同比-61.9%),扣非净利3258万元(同比-61.7%)。

深化渠道营销体系改革,业绩短期承压。

分行业看,公司医药工业实现营收17.5亿元(同比-19.3%),毛利率76.4%(同比-1.4pct);商业实现营收17.4亿元(同比-13.6%),毛利率18.9%(同比+6.8pct)。公司24年结合内外部因素,持续深入地开展了营销体系改革,调整组织架构、优化考核模式、加强数字化

建设等工作。同时加强了渠道库存管理,工业销售发出整体较上年同

期相比有所下降。

分产品看,儿科产品实现营收7.8亿元(同比-32.3%),毛利率77.8%(同比-2.2pct);妇科产品营收5.5亿元(同比-3.6%),毛利率77.6%(同比+0.2pct);特色中药2.6亿元(同比+3.3%),毛利率83.1%(-0.2pct)。

体培牛黄持续增长,子公司健民大鹏业绩亮眼。2024年子公司健民大鹏实现净利润6.9亿元(同比+22.1%);在公司权益法下确认的投资收益为2.3亿元(同比+22%),为公司整体贡献较大业绩。

深化渠道营销体系改革,为后续业绩增长奠定基础。

全面启动营销体系改革,优化组织架构,完善营销考核模式、加强数字化建设、推进渠道管理精细化,为公司未来发展奠定了良好基础。OTC端主导产品龙牡壮骨颗粒、便通胶囊等24年末渠道库存降至合理水平,销售结构得到改善;其中便通胶囊、健脾生血颗粒纯销保持高速增长,市占率显著提升,为公司OTC渠道产品的发展建立了第二增长曲线。处方线持续加强渠道管理及纯销提升等工作,核心产品健脾生血片、便通胶囊、拔毒生肌散等主要产品纯销实现较快增长,24年末处方线主要产品渠道库存降至合理水平。

盈利预测与投资建议

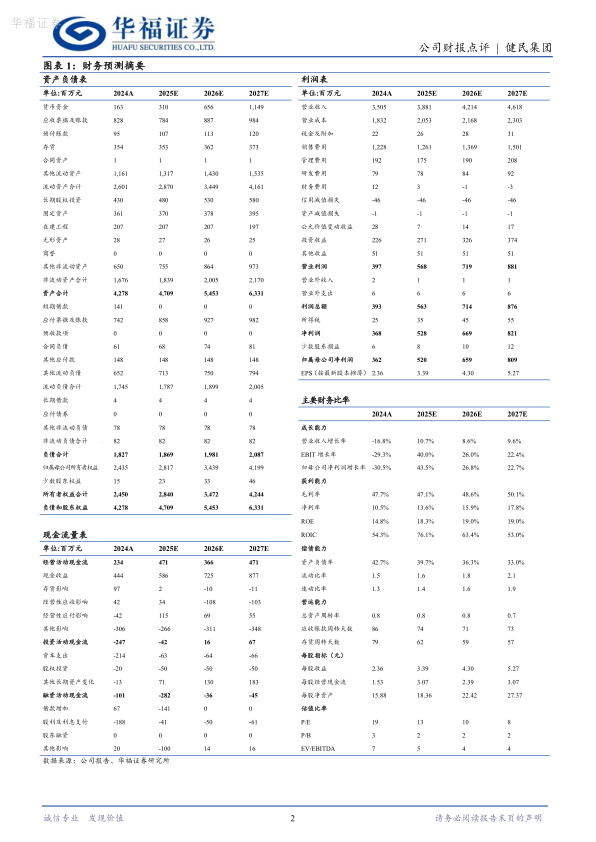

据年报业绩情况调整盈利预测,我们预测2025/2026/2027年公司营收分别为38.8/42.1/46.2亿元(前值25/26年为45/49.3亿元),增速为11%/9%/10%;净利润分别为5.2/6.6/8.1亿元(前值25/26年为5.7/7.1亿元),增速为44%/27%/23%,维持“买入”评级。

风险提示

主要产品销售不及预期;健民大鹏体培牛黄业务不及预期;政策波动风险;原材料中药材价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用