苑东生物(688513)

事项:

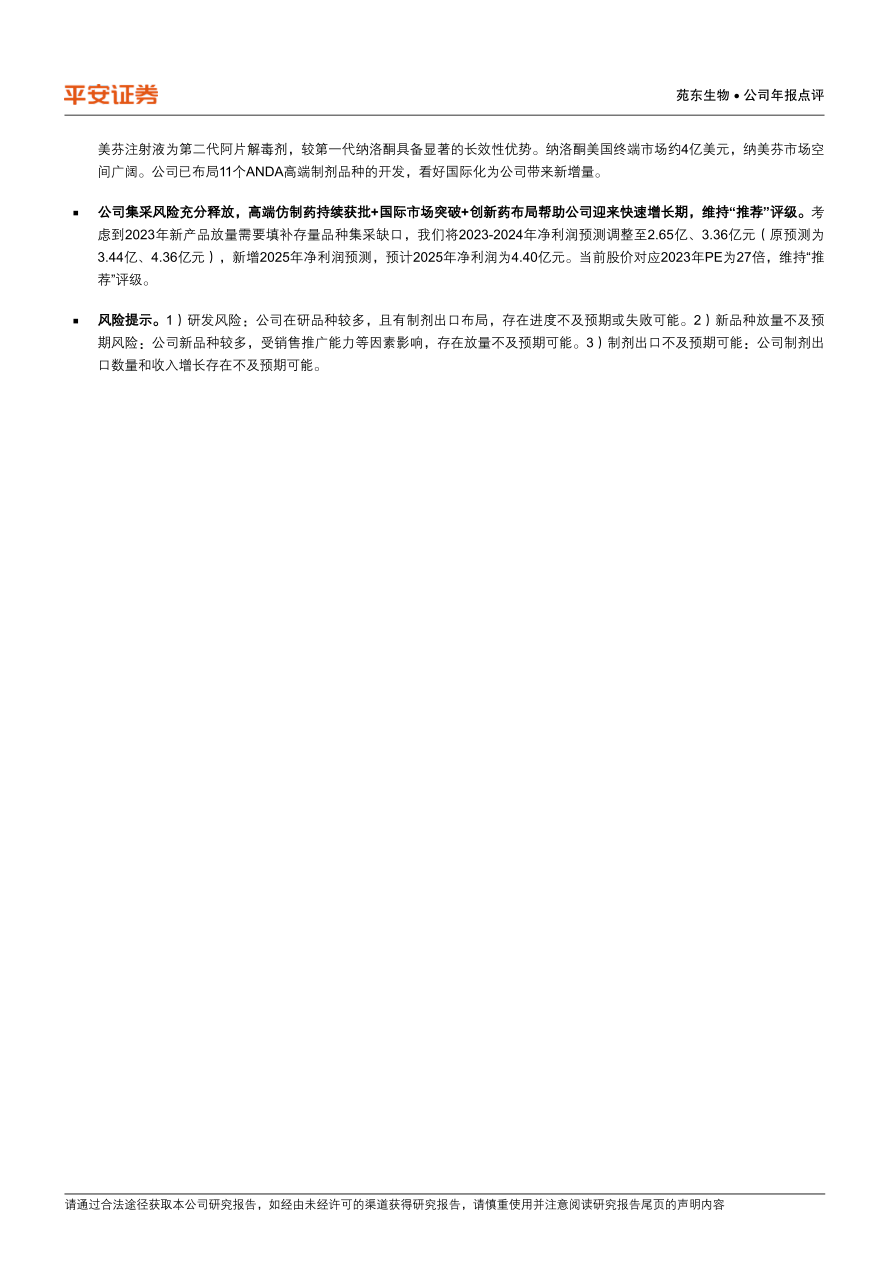

公司公布2022年报,实现收入11.71亿元,同比增长14.43%;实现归母净利润2.47亿元,同比增长6.06%;实现扣非后归母净利润1.65亿元,同比增长20.16%;EPS为2.05元/股。公司业绩基本符合预期。2022年利润分配预案为:每10股派5.6元(含税)。

平安观点:

2022年集采风险充分释放,盈利能力略有下降。2022年公司实现收入11.71亿元(+14%),归母净利润2.47亿元(+6%),基本符合预期。公司伊班膦酸盐注射液、枸橼酸咖啡因注射液、富马酸丙酚替诺福韦片、盐酸美金刚胶囊等4个品种中标第七批集采,公司存量大品种基本均已完成集采。受集采影响,公司盈利能力略有下降,毛利率83.25%(-2.74pp),净利率21.06%(-1.66pp)。期间费用率方面,销售费用率40.51%(-5.25pp),预计跟产品集采后销售环节弱化有关;管理费用率7.71%(+1.85pp),主要受子公司硕德药业部分在建工程转固,折旧费用及运营费用增加影响;研发费用率和财务费用率基本稳定。

持续加大研发投入,高端仿制药管线持续丰富。2022年研发投入2.65亿元(+27%),收入占比达23%。报告期公司新增氨己烯酸口服溶液用散、盐酸去氧肾上腺素注射液、舒更葡糖钠注射液等6个新制剂品种,新增舒更葡糖钠、氨己烯酸、盐酸尼卡地平等3个原料药备案。目前公司在研品种超60个,其中创新药项目占比16%,持续构建在麻醉镇痛等领域的竞争优势。截至2022年底,公司国内已申报上市的仿制药品种11个,原料药8个。

小容量注射剂车间迎FDA现场检查,2023年有望迎来国际化突破。目前公司已经接到FDAcGMP现场检查通知,主要针对盐酸纳美芬和盐酸尼卡地平两个品种,现场检查通过后上述两个品种有望今年获批。盐酸纳美芬注射液为第二代阿片解毒剂,较第一代纳洛酮具备显著的长效性优势。纳洛酮美国终端市场约4亿美元,纳美芬市场空间广阔。公司已布局11个ANDA高端制剂品种的开发,看好国际化为公司带来新增量。

公司集采风险充分释放,高端仿制药持续获批+国际市场突破+创新药布局帮助公司迎来快速增长期,维持“推荐”评级。考虑到2023年新产品放量需要填补存量品种集采缺口,我们将2023-2024年净利润预测调整至2.65亿、3.36亿元(原预测为3.44亿、4.36亿元),新增2025年净利润预测,预计2025年净利润为4.40亿元。当前股价对应2023年PE为27倍,维持“推荐”评级。

风险提示。1)研发风险:公司在研品种较多,且有制剂出口布局,存在进度不及预期或失败可能。2)新品种放量不及预期风险:公司新品种较多,受销售推广能力等因素影响,存在放量不及预期可能。3)制剂出口不及预期可能:公司制剂出口数量和收入增长存在不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用