盈康生命(300143)

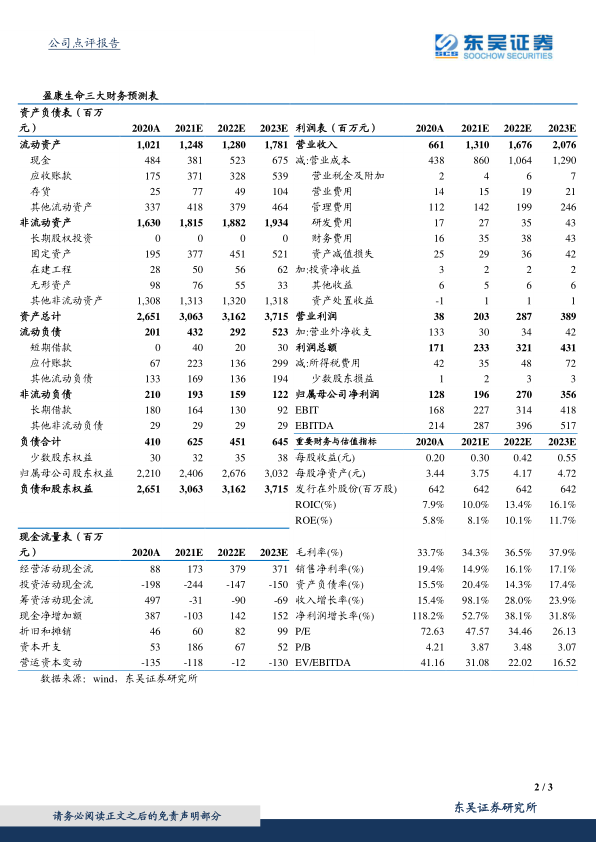

事件:2021前三季度,公司实现营业收入、归母净利润、扣非归母净利润4.92亿元、1.00亿元、354万元,分别同比变化+0.84%、+135.94%、-92.26%;2021Q3季度公司实现营业收入、归母净利润、扣非归母净利润1.93亿元、0.77亿元、0.11亿元,分别同比变化-5.52%、+391.52%、-38.59%。业绩基本符合我们预期。

医疗服务板块增长稳健,剥离亏损医院后有望保持良好盈利水平。2021年前三季度,公司医疗服务板块(肿瘤治疗服务)实现收入42,071万元(同比+27%),净利润4,833万元(同比+50%),主要由四川友谊医院(持股100%)、重庆友方医院(持股51%)贡献业绩。公司在2021年8月公告将尚未盈利的杭州怡康和长春盈康100%股权转让给盈康医投进行体外孵化,根据2021上半年长春盈康亏损1204万元、杭州怡康亏损864万元,2021年9月10日、2021年9月14日杭州怡康、长春盈康分别完成工商变更登记且不再并表,以此估计两家医院2021年前三季度合计亏损约3000万。因此估计2021年前三季度医疗服务板块实际实现利润约7000多万元,医院板块经营稳健,利润率情况良好。

医疗器械板块致力于产品多元化、市场全域化、服务增值化,研发与销售稳步推进。2021年前三季度,公司医疗器械板块实现收入4722万元,其中2021Q3季度实现收入2576万元,设备板块收入波动主要受到订单确认的影响。研发方面,目前玛西普直线加速器项目加速推进型式检验,全身刀已锁定型式试验医院、准备设备发运并正着手型式试验准备工作。销售方面,2021年前三季度已累计签约经销商21家、授权经销商3家,推动经销商体系优化升级,以山东省肿瘤医院为中心逐步扩展县市级医院触点。服务方面,玛西普聚焦产品服务、安装服务、售后服务于一体的差异化发展路径,已搭建公司与用户零距离的流程体系。

优质医院资产有望注入公司体内及增厚业绩,托管医院助力医疗服务生态网络建设。为快速建设医疗服务“1-3-6”生态网络,公司拟苏州广慈肿瘤医院100%股权。2020年/2021年H1苏州广慈医院分别实现净利润2907万元、1827万元,估计苏州广慈顺利收购的情况下将为上市公司明显增厚业绩。根据公司官方公众号,盈康医投拟收购盈康运城医院100%股权,未来将助力医疗服务板块网络布局持续推进。

盈利预测与投资评级:考虑苏州广慈并购因素影响,我们维持预计公司2021-2023年归母净利润分别为1.96/2.70/3.56亿元,对应市值的PE分别为48X/34X/26X。维持“买入”评级。

风险提示:医院并购进展不及预期;伽玛刀订单或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用