盈康生命(300143)

事件:2022年1月12日,公司公告2022年限制性股票激励计划(草案)。

股权激励计划覆盖核心高管与技术人员,推动医疗服务业务快速发展:公司本次股权激励计划拟授予限制性股票数量418.90万股,约占公司股本0.65%。授予价格为7.27元/股。本次激励计划拟授予的激励对象总计131人,主要包括公司任职的董事/总经理、副总经理、高级管理人员5位,及核心骨干员工126人。其中彭文担任公司董事兼总经理,彭文先生于2000年2月至2018年3月期间历任上海市普陀区中心医院肾内科兼血透室主任、院长助理、副院长、院长,2018年3月至2020年4月任海尔集团金融控股有限公司医疗平台副总裁,并兼任上海中医药学会副会长、上海中西医结合学会副会长等,在医疗行业具有丰富的从业经验。我们认为,股权激励计划有利于激发核心高管及技术人员的积极性,尤其对于公司医疗服务板块的业务具有积极促进作用。

业绩考核指标彰显公司信心,公司营收有望稳健较快增长:公司本次激励计划授予的股票期权分三次行权,对应的等待期分别为自股票期权授予日起12个月、24个月、36个月,对应的行权比例分别为30%、30%、40%,本次限制性股票激励计划设定了公司2022-2024年营业收入增长考核要求,目标值为年度营业收入相对于2021年分别增长30%、69%、120%,触发值为年度营业收入相对于2021年分别增长20%、44%、73%。业绩考核目标增长率设置较高,彰显公司发展信心,充分激励公司员工积极性,利于促进公司业绩稳健较快增长。

医疗服务聚焦“1+N”战略,积极整合医疗资源,医疗器械聚焦高端发展,持续加强肿瘤治疗综合品牌:医疗服务:公司聚焦“1+N”战略,通过打造区域中心旗舰医院的模式,通过中心旗舰医院资源的共享、上下联动,发挥协同效应,并以长三角、成渝、京津冀、西北、珠三角五大经济圈为先导,目标在全国实现“1-3-6”的布局,2021年收购苏州广慈医院、剥离杭州怡康医院和长春盈康医院,实现医疗服务板块业务优化和加快发展。医疗器械:公司聚焦用户最佳体验,通过引进大量优秀的研发、销售人才,搭建完善的产品研发体系、市场网络体系和营销体系,尤为加速放疗全场景布局,力争实现放疗全场景的科技引领,打造全球领先的肿瘤治疗科技生态品牌。

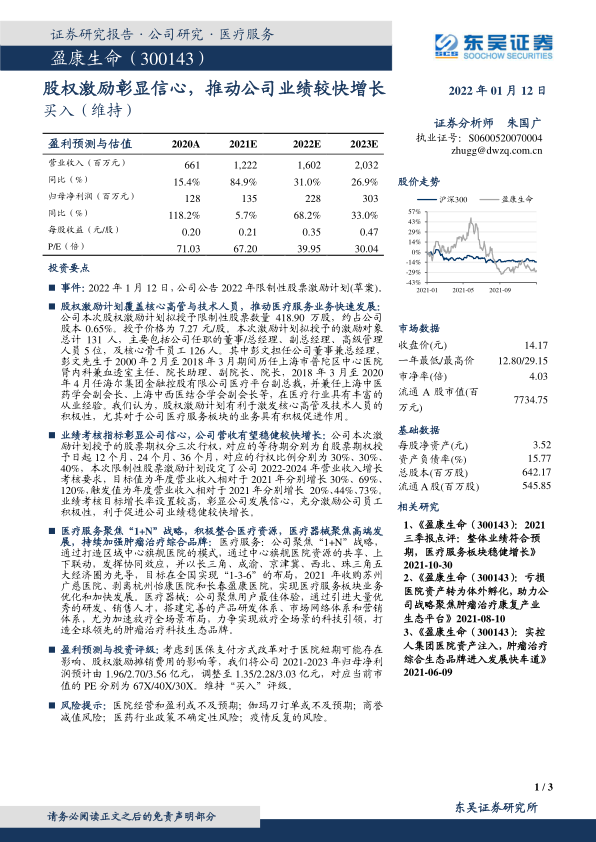

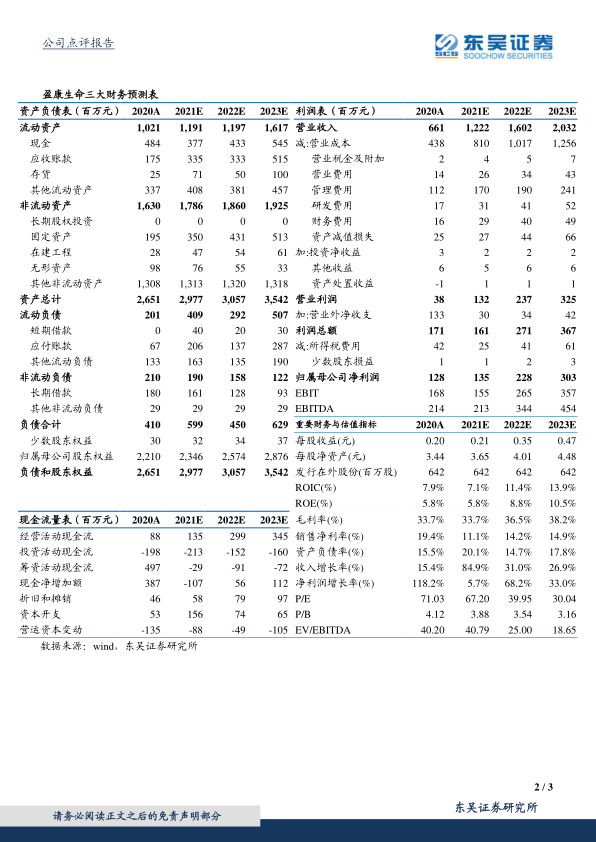

盈利预测与投资评级:考虑到医保支付方式改革对于医院短期可能存在影响、股权激励摊销费用的影响等,我们将公司2021-2023年归母净利润预计由1.96/2.70/3.56亿元,调整至1.35/2.28/3.03亿元,对应当前市值的PE分别为67X/40X/30X。维持“买入”评级。

风险提示:医院经营和盈利或不及预期;伽玛刀订单或不及预期;商誉减值风险;医药行业政策不确定性风险;疫情反复的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用