盈康生命(300143)

投资要点

事件:2022年3月7日,公司发布关于签署《关于上海永慈康复医院之委托管理协议》暨关联交易的公告。

协议托管永慈医院,公司收取不超过8000万元管理费。公司与永慈投资、永慈医院于签订了《关于上海永慈康复医院之委托管理协议》,协议约定将永慈医院的经营权、管理权委托给公司行使,公司对永慈医院的运营实施管理,托管期限为三年,管理费的收取金额为永慈医院上一会计年度经审计后的医疗收入的5%,累计不超过8000万元。

永慈医院重症康复特色突出,经营业绩稳健向好。永慈医院是一家按三级康复医院设置的集临床与康复于一体的非营利性康复专科医院,毗邻上海新虹桥国际医学园区。医院设有门诊、急诊、临床医疗、临床康复、康复治疗技术和医技科室26个。永慈医院以重症康复医疗为特色,将现代康复技术与临床医学、传统医学紧密结合,开设传统中医治疗、物理治疗、运动治疗、作业治疗、言语治疗和精神心理咨询等,为各类患者提供从急性期抢救、疾患早期干预到中后期康复治疗的全面医疗服务。根据公司公告,截至2021年12月31日,永慈医院未经审计的总资产为1.26亿元,净资产为4734万元,2021年度医疗收入3.75亿元。考虑到2021年永慈医院经营受到疫情部分影响,我们认为未来随着疫情防控常态化以及疫情逐步消除,永慈医院长期业绩有望恢复稳健增长。

托管永慈医院将直接增厚公司业绩,实现医疗业务布局扩张与协同。公司完成永慈医院托管后,将在未来三年产生稳定的托管费用收入,直接增厚上市公司业绩。此外托管永慈医院将进一步解决和避免公司实际控制人海尔集团旗下医院与公司医疗服务板块的同业竞争,同时充分利用公司在医疗服务领域的管理运营经验,推进一流医疗资源可及。未来公司可为永慈医院提供物联网医院咨询建设、制度支持、综合信息技术支持、供应链管理服务、财务管理支持及人力资源支持等,助力永慈医院进一步做大做强。同时,依托永慈医院的康复医疗体系,公司将进一步完善在华东市场的业务布局,及实现在康复医疗领域的延伸。

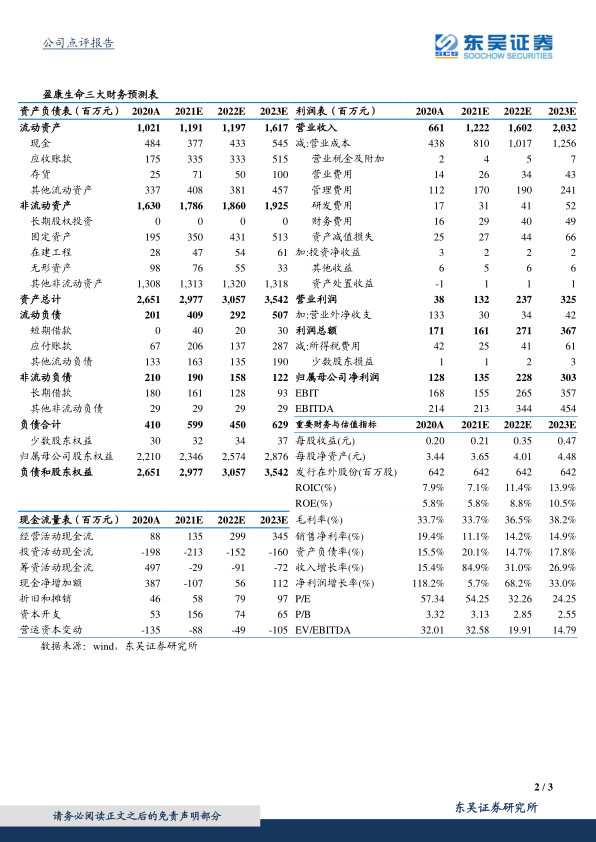

盈利预测与投资评级:我们对公司2021-2023年归母净利润预计为1.35/2.28/3.03亿元,对应当前市值的PE分别为54X/32X/24X。维持“买入”评级。

风险提示:医院经营和盈利或不及预期;医院事故及人员流动风险;医药行业政策不确定性风险;疫情反复的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用