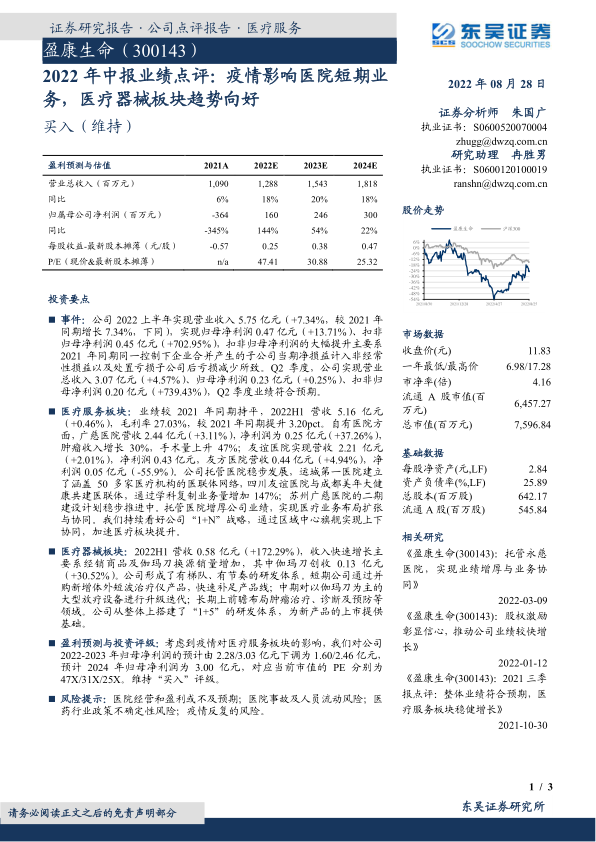

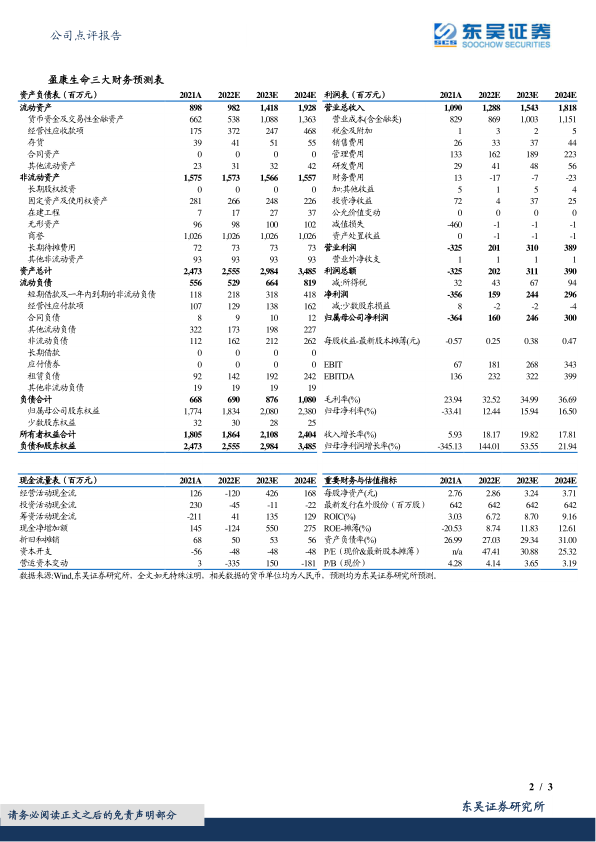

盈康生命(300143)

投资要点

事件:公司2022上半年实现营业收入5.75亿元(+7.34%,较2021年同期增长7.34%,下同),实现归母净利润0.47亿元(+13.71%)、扣非归母净利润0.45亿元(+702.95%),扣非归母净利润的大幅提升主要系2021年同期同一控制下企业合并产生的子公司当期净损益计入非经常性损益以及处置亏损子公司后亏损减少所致。Q2季度,公司实现营业总收入3.07亿元(+4.57%)、归母净利润0.23亿元(+0.25%)、扣非归母净利润0.20亿元(+739.43%),Q2季度业绩符合预期。

医疗服务板块:业绩较2021年同期持平,2022H1营收5.16亿元(+0.46%),毛利率27.03%,较2021年同期提升3.20pct。自有医院方面,广慈医院营收2.44亿元(+3.11%),净利润为0.25亿元(+37.26%),肿瘤收入增长30%,手术量上升47%;友谊医院实现营收2.21亿元(+2.01%),净利润0.43亿元,友方医院营收0.44亿元(+4.94%),净利润0.05亿元(-55.9%)。公司托管医院稳步发展,运城第一医院建立了涵盖50多家医疗机构的医联体网络,四川友谊医院与成都美年大健康共建医联体,通过学科复制业务量增加147%;苏州广慈医院的二期建设计划稳步推进中。托管医院增厚公司业绩,实现医疗业务布局扩张与协同。我们持续看好公司“1+N”战略,通过区域中心旗舰实现上下协同,加速医疗板块提升。

医疗器械板块:2022H1营收0.58亿元(+172.29%),收入快速增长主要系经销商品及伽玛刀换源销量增加,其中伽玛刀创收0.13亿元(+30.52%)。公司形成了有梯队、有节奏的研发体系。短期公司通过并购新增体外短波治疗仪产品,快速补足产品线;中期对以伽玛刀为主的大型放疗设备进行升级迭代;长期上前瞻布局肿瘤治疗、诊断及预防等领域。公司从整体上搭建了“1+5”的研发体系,为新产品的上市提供基础。

盈利预测与投资评级:考虑到疫情对医疗服务板块的影响,我们对公司2022-2023年归母净利润的预计由2.28/3.03亿元下调为1.60/2.46亿元,预计2024年归母净利润为3.00亿元,对应当前市值的PE分别为47X/31X/25X。维持“买入”评级。

风险提示:医院经营和盈利或不及预期;医院事故及人员流动风险;医药行业政策不确定性风险;疫情反复的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用