中心思想

海辰药业:创新驱动的化药制剂新星

海辰药业作为一家集医药研发、生产和市场营销于一体的国家级高新技术企业,专注于化学药品的研发、生产和销售。公司产品线丰富,涵盖抗生素、利尿剂、消化、免疫调节、抗病毒、心脑血管等多个治疗领域。凭借持续的新药研发投入、多元化的产品结构、创新的精细化推广销售模式以及高壁垒的注射制剂产品定位,公司在激烈的市场竞争中建立了独特的竞争优势。2015年,公司实现营业收入2.21亿元,归母净利润4033万元,三年复合增长率分别达到14.15%和10.07%,展现出稳健的增长态势。

市场潜力巨大,投资价值凸显

我国化学药品制剂行业受益于庞大的人口基数、人均收入水平的提升以及城镇化、老龄化进程的加速,市场规模持续扩大,长期增速保持在GDP的两倍左右。国家深化医疗体制改革,出台的各项法律法规和政策(如“两票制”)为医药工业的规范发展提供了有利环境。在此背景下,海辰药业凭借其核心竞争力,预计2016-2018年EPS分别为0.68元、0.78元、0.88元。综合考虑公司的行业地位、成长性和盈利能力,给予公司2017年30-40倍的估值,对应合理股价区间为23.40元-31.20元,具备较好的投资价值。

主要内容

公司业务概览与财务分析

海辰药业是一家国家级高新技术企业,专业从事化学药品的研发、生产和销售,业务涵盖医药研发、生产和市场营销全链条。公司主要产品包括抗生素类、利尿剂类、消化类、免疫调节类、抗病毒类、心脑血管类等药物,拥有六大系列原料药和近百个制剂品种。公司凭借智能化药品制造系统和自主知识产权,已成功开发100多个药品,其中10多个研发项目被列入政府技术创新重点开发计划。公司的实际控制人为曹于平、姜晓群夫妇,发行后合计持有公司51.18%的股份。

在财务表现方面,海辰药业展现出良好的增长势头。2015年,公司实现营业收入2.21亿元,近三年复合增长率为14.15%;归属于母公司股东的净利润为4033万元,近三年复合增长率为10.07%。进入2016年,公司业绩持续向好,1-9月分别实现营业收入1.94亿元和归母净利润3120万元,较上年同期分别增长26.75%和33.25%。这主要得益于我国医药行业整体规模的扩大,以及公司在利尿剂、消化类等产品领域的技术领先优势和销售渠道的不断完善。

公司的毛利率总体保持较高水平并稳定提高,这主要归因于公司对代理销售模式的创新,逐步增加精细化推广模式,有效缩短了流通链条,增强了公司对终端市场的掌控力。然而,近三年公司的期间费用率呈逐年上升态势,由2013年的33%上涨到2016年1-6月的46.52%,主要原因系人员薪酬、宣传费、市场开发费、研究开发费等费用的增加,但期间费用结构总体保持合理。

市场环境、竞争优势与投资展望

海辰药业在化学药品领域深耕细作,其产品结构多元化,市场前景广阔。公司目前拥有46个品种、67个药品生产批准文号,除原料药外均为处方药,其中36个品种被列为国家医保目录(甲类7个,乙类29个)。这种多层次、多元化、多品规的产品结构有助于有效分散单一品种潜在的市场风险。

从2015年的主营业务收入构成来看,利尿剂类药品以6485万元的销售收入占比29.34%,成为公司收入占比最大的品种。其次是抗生素类药品,销售收入5590万元,占比25.3%。免疫调节类、消化类、抗病毒类和心脑血管类药品也贡献了显著收入,分别为3657万元(16.55%)、2377万元(10.76%)、2025万元(9.16%)和659万元(2.98%)。

在核心产品方面,公司具备较强的市场竞争力和市场地位:

- 抗生素药物: 2013-2015年,公司抗生素类药品销售收入受“限抗”政策影响呈下降趋势(从2013年的6366万元降至2015年的5590万元)。然而,随着“两票制”政策的推广,公司抗生素类产品精细化推广模式的销售收入和占比逐年增加,导致平均销售单价提高,毛利率有所提升。公司是国内抗生素品种较齐全的制药企业之一,主要品种包括注射用盐酸头孢替安、注射用头孢孟多酯钠等。在市场竞争中,公司面临哈药集团制药总厂、上海新亚药业有限公司等主要竞争对手。

- 利尿剂类药物(注射用托拉塞米): 公司利尿剂类药品销售收入保持稳定增长,从2013年的4160万元增至2015年的6485万元,毛利率一直保持较高水平。注射用托拉塞米是公司的优势产品,经过多年的市场推广和临床应用,其强大的疗效和较低的副作用使其市场规模不断扩大。根据南方所统计,2015年公司注射用托拉塞米在重点城市公立医院的市场份额为33.6%,排名第二,主要竞争对手包括南京优科制药有限公司(市场份额38.95%)和浙江诚意药业股份有限公司(市场份额12.39%)。

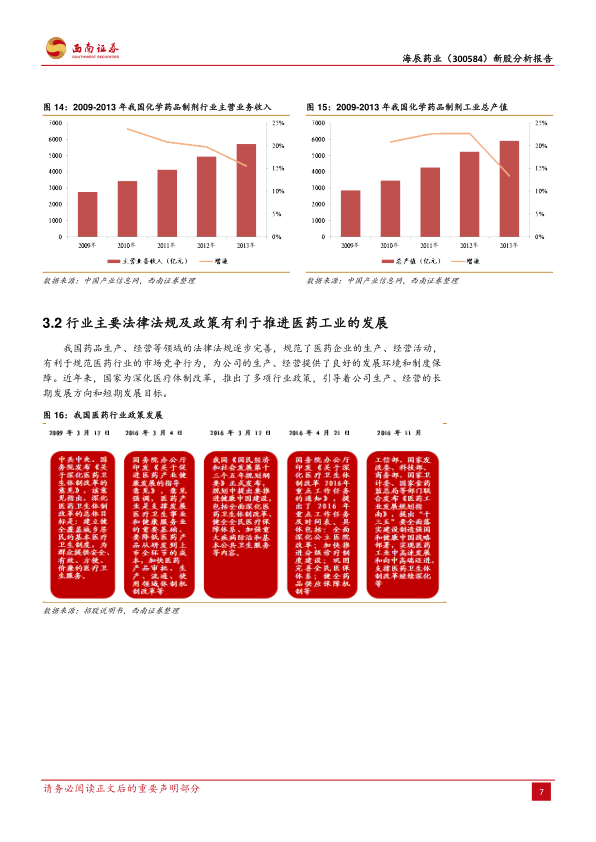

化学药品制剂行业整体发展趋势良好。我国医药工业总产值从2007年的6503亿元增长至2014年的2.58万亿元,年复合增长率达21.76%,并保持约10%的销售利润率。化学药品制剂作为我国医药工业的龙头,其市场需求旺盛,2009年至2013年主营业务收入从2770亿元增至5731亿元,年均复合增长率19.93%。我国人口基数庞大,人均收入水平提高、城镇化和老龄化进程的推进,都为医药行业提供了巨大的市场潜力。同时,我国药品生产、经营等领域的法律法规逐步完善,国家深化医疗体制改革,推出多项行业政策(如“两票制”),为医药工业的健康发展提供了良好的环境和制度保障。

海辰药业的竞争优势体现在产品品种、销售渠道和产品定位三个方面:

- 产品品种优势: 公司拥有46个品种、67个药品生产批准文号,其中36个品种列入国家医保目录,涵盖多个治疗领域,产品结构多元化,有效分散了市场风险。公司坚持新药研发,已获得12份新药证书,拥有7项发明专利,并有11项品种已上报国家药监局待批,为公司的长远发展奠定了坚实基础。

- 销售渠道优势: 公司采用代理经销模式,并发展精细化推广模式。与传统代理模式相比,精细化推广模式下公司独立进行终端医院的产品推广活动,销售价格相对较高,毛利率也更高。2013-2015年,精细化推广模式销售收入复合增长率达30.32%,占比从12.55%增至28.49%,2016年上半年已达3435万元。这种模式增强了公司对销售渠道及终端市场的控制力,提高了信息反馈效率,有利于及时调整销售网络和优化产品结构,从而提升了公司的市场竞争力。

- 产品定位优势: 公司主要定位于生产难度大、进入门槛高的注射制剂产品,拥有冻干粉针制剂、无菌粉针制剂和口服剂型产品系列,并已建成小容量注射制剂生产线。注射剂型对产品品质、生产区域洁净级别、生产设备和工艺要求极高,具有较高的资本、人才和技术壁垒。此外,公司的各领域产品在临床治疗上属于必需用药,符合国家医改和医疗支付方式改革的方向,将受到政府、医疗保险机构和医疗机构的青睐。

基于对公司业务、市场环境和竞争优势的分析,报告对海辰药业的盈利进行了预测。假设利尿剂类产品销售保持平稳增长(销量增速约10%),抗生素类产品在2016年受限抗政策影响有所缓解并恢复增长(销量增长约10%),且未来三年维持复苏态势,同时毛利率及各项费用保持相对平稳。预计公司2016-2018年营业收入分别为2.44亿元、2.76亿元、3.17亿元,三年综合增长率分别为10.25%、13.17%、15.12%。相应的,预计公司2016-2018年每股收益(EPS)分别为0.68元、0.78元、0.88元。综合考虑公司的行业地位、成长性、盈利能力等因素,报告认为给予公司2017年30-40倍的估值较为合理,对应合理股价区间为23.40元-31.20元。

然而,投资海辰药业也存在一定的风险:

- 产品价格变动风险: 药品价格改革、药品采购机制完善、医保控费等政策可能对公司药品价格带来不确定性。

- 抗生素市场受政策限制风险: 抗菌药物临床应用管理及规范程度的加强可能导致抗生素类药物临床用药数量持续下降,影响公司营收和净利润。

- 主要产品市场竞争风险: 利尿类等药品市场需求的增加可能吸引更多企业进入,加剧市场竞争,威胁公司市场份额。

- 核心技术失密及核心人员流失风险: 若公司核心技术内控制度执行不力,可能导致技术泄密或人员流失,对核心竞争能力和持续盈利能力造成不利影响。

总结

海辰药业作为一家专注于新药研发的高新技术企业,凭借其多元化的产品组合、在抗生素和利尿剂等核心领域的市场地位、以及创新的精细化销售推广模式,展现出稳健的财务增长和强大的市场竞争力。公司在高壁垒注射制剂领域的战略定位,使其在符合国家医改方向的临床必需药物市场中占据优势。受益于我国化学药品制剂行业巨大的市场潜力和有利的政策环境,海辰药业未来发展前景广阔。尽管面临产品价格变动、市场竞争加剧和核心技术风险等挑战,但其持续的研发投入和独特的竞争优势有望支撑其长期增长。基于盈利预测,公司具有合理的投资价值,建议投资者关注其在23.40元-31.20元的价格区间。

微信扫一扫-立即使用

微信扫一扫-立即使用