心脉医疗(688016)

事项:

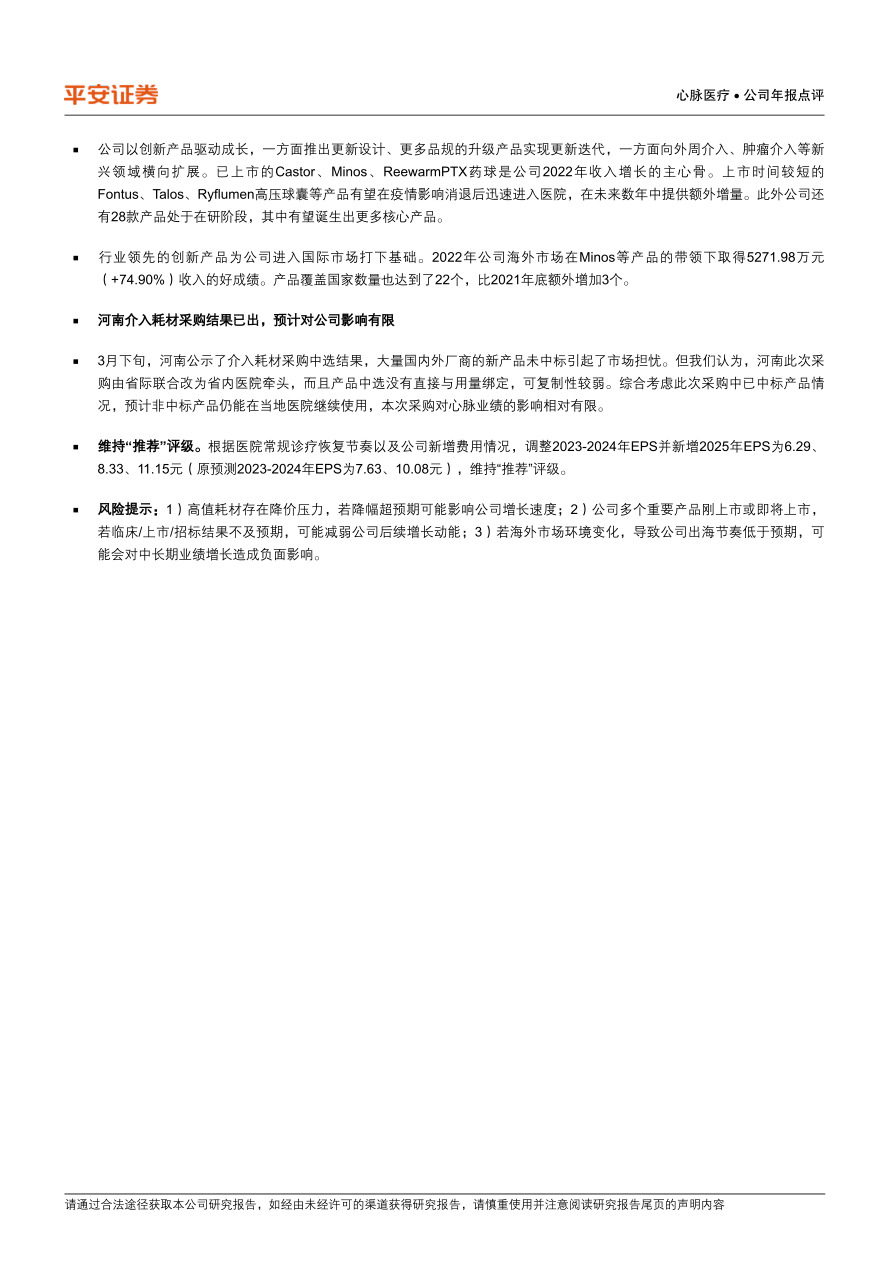

公司发布2022年年报,全年实现营收8.97亿元(+30.95%),实现归母净利润3.57亿元(+12.99%),扣非后归母净利润为3.24亿元(+12.25%)。与此前公布的快报保持一致。 公司公布分红预案,每10股派现23.00元(含税)。

平安观点:

Q4业绩再受疫情冲击,成本、费用提升影响全年利润

Q4单季度公司取得收入2.32亿元(+33.12%),在疫情影响正常临床手术的情况下仍有较好表现。Q4单季度扣非归母净利润为0.48亿元(-12.94%),多重因素导致利润与收入不匹配:(1)Q4是传统销售旺季,公司预先规划了较多推广和宣传活动,但疫情导致当期产出与投入不匹配;(2)股权激励摊销、研发加速推进等因素导致费用率上升;(3)收购的海外子公司lombard继续亏损。

从全年情况看,核心产品主动脉支架实现收入7.34亿元(+29.71%),板 块 毛 利 率 76.08% ( -3.55pct ) ; 术 中 支 架 实 现 收 入 0.85 亿 元(+29.04%),板块毛利率72.93%(-6.15pct);外周及其他实现收入0.77亿元(+46.64%),板块毛利率69.12%(+9.38pct)。整体毛利率下降系由于:(1)新工厂转固带来额外折旧;(2)Q2上海疫情管控状态下维持生产的成本较高。另一方面,外周载药球囊的初步放量显著提升了对应板块的毛利率。

全年费用率由于销售与研发投入加大、股权激励摊销等因素普遍有所上升。其中销售费用率为11.60%(+0.55pct),管理费用率为5.13%(+0.86pct),研发费用率为15.34%(+0.40pct)。若剔除股权激励摊销因素,公司全年扣非归母净利润增长在15%以上。

新品迭出完成产品升级与产品线拓展,海外市场开拓顺利

公司以创新产品驱动成长,一方面推出更新设计、更多品规的升级产品实现更新迭代,一方面向外周介入、肿瘤介入等新兴领域横向扩展。已上市的Castor、Minos、ReewarmPTX药球是公司2022年收入增长的主心骨。上市时间较短的Fontus、Talos、Ryflumen高压球囊等产品有望在疫情影响消退后迅速进入医院,在未来数年中提供额外增量。此外公司还有28款产品处于在研阶段,其中有望诞生出更多核心产品。

行业领先的创新产品为公司进入国际市场打下基础。2022年公司海外市场在Minos等产品的带领下取得5271.98万元(+74.90%)收入的好成绩。产品覆盖国家数量也达到了22个,比2021年底额外增加3个。河南介入耗材采购结果已出,预计对公司影响有限

3月下旬,河南公示了介入耗材采购中选结果,大量国内外厂商的新产品未中标引起了市场担忧。但我们认为,河南此次采购由省际联合改为省内医院牵头,而且产品中选没有直接与用量绑定,可复制性较弱。综合考虑此次采购中已中标产品情况,预计非中标产品仍能在当地医院继续使用,本次采购对心脉业绩的影响相对有限。

维持“推荐”评级。根据医院常规诊疗恢复节奏以及公司新增费用情况,调整2023-2024年EPS并新增2025年EPS为6.29、8.33、11.15元(原预测2023-2024年EPS为7.63、10.08元),维持“推荐”评级。

风险提示:1)高值耗材存在降价压力,若降幅超预期可能影响公司增长速度;2)公司多个重要产品刚上市或即将上市,若临床/上市/招标结果不及预期,可能减弱公司后续增长动能;3)若海外市场环境变化,导致公司出海节奏低于预期,可能会对中长期业绩增长造成负面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用