心脉医疗(688016)

业绩恢复快速增长:公司发布2023年中报,2023H1实现收入6.22亿元(+35%)、归母净利润2.80亿元(+30%)、扣非归母净利润2.60亿元(+27%);2023Q2单季度实现收入3.36亿元(+67%)、归母净利润1.55亿元(+69%)、扣非归母净利润1.41亿元(+62%)。2023Q2公司业绩恢复快速增长,主要系公司主要产品受到市场广泛认可,产品竞争力持续增强,产销量稳步提升。

渠道布局完善,产品覆盖率持续提升。2023H1公司主动脉业务实现收入4.97亿元,术中支架业务实现收入0.63亿元,外周及其他业务实现收入0.61亿元。主动脉介入领域,公司产品种类齐全,市场竞争力较强,公司主动脉腔内介入产品国内市场占有率达29%,中国市场排名第一。同时积极布局周围血管介入产品管线,新产品上市助力抢占外周市场。公司终端营销渠道布局完善,目前产品已覆盖国内31个省、自治区和直辖市,与近249家经销商开展合作,下沉二、三、四线城市,加大产品覆盖率。其中,Castor®分支型主动脉覆膜支架及输送系统已累计覆盖950余家终端医院,累计植入超18000例;Minos®腹主动脉覆膜支架及输送系统已累计覆盖700余家终端医院,累计植入超5000例;Reewarm®PTX药物球囊扩张导管已累计覆盖750余家医院,累计植入超15000例;于去年前后上市的2款创新产品Fontus®分支型术中支架系统、Talos®直管型胸主动脉覆膜支架系统快速推广,累计共进入200余家医院,累计植入近2000例,产品覆盖率持续提升。

加强国际市场开拓力度,海外收入增长迅猛。2023H1公司海外销售收入同比增长超过114%,公司目前已销售覆盖28个国家,业务拓展至欧洲、拉美和东南亚等地;其中,Minos®腹主动脉覆膜支架及输送系统和Hercules®LowProfile直管型覆膜支架及输送系统两款产品在哥伦比亚成功完成首例植入,分别进入第15和第16个海外国家;Castor®分支型主动脉覆膜支架及输送系统累计已进入13个国家。Hercules®球囊扩张导管上市后临床表现优异,于2016年取得CE认证,目前已进入阿根廷、巴西、英国、日本等8个海外国家。公司持续推进前述创新性产品在国际业务市场的开拓力度,进一步贡献业绩增量。

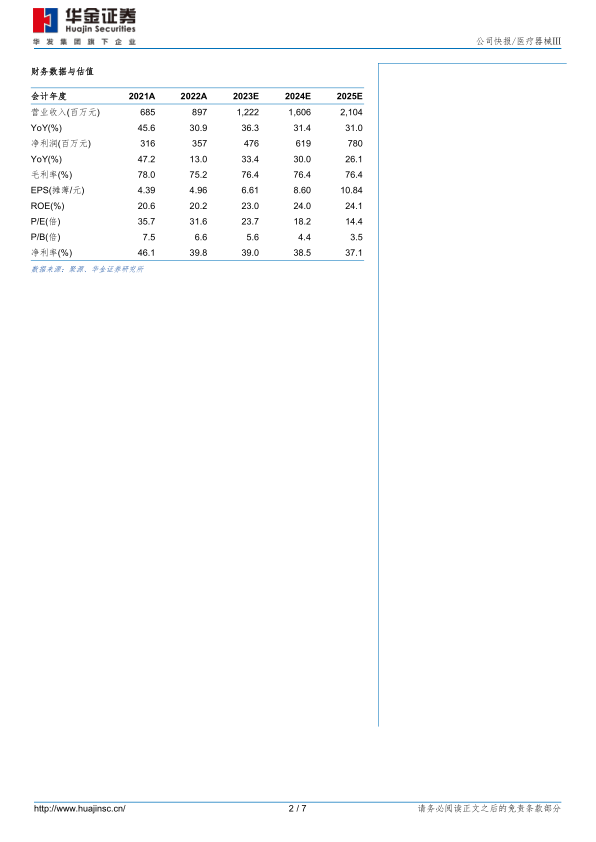

投资建议:预计公司2023-2025年归母净利润分别为4.76/6.19/7.80亿元,增速分别为33%/30%/26%,对应PE分别为24/18/14倍。公司作为国产主动脉及外周介入领先企业,Castor、Fontus等明星产品快速放量,持续加大市场覆盖,同时快速推进创新产品上市,加速海外市场拓展,公司业绩有望持续快速发展。首次覆盖,给予“买入”建议。

风险提示:产品销售不及预期风险,市场竞争加剧风险,海外市场开拓不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用