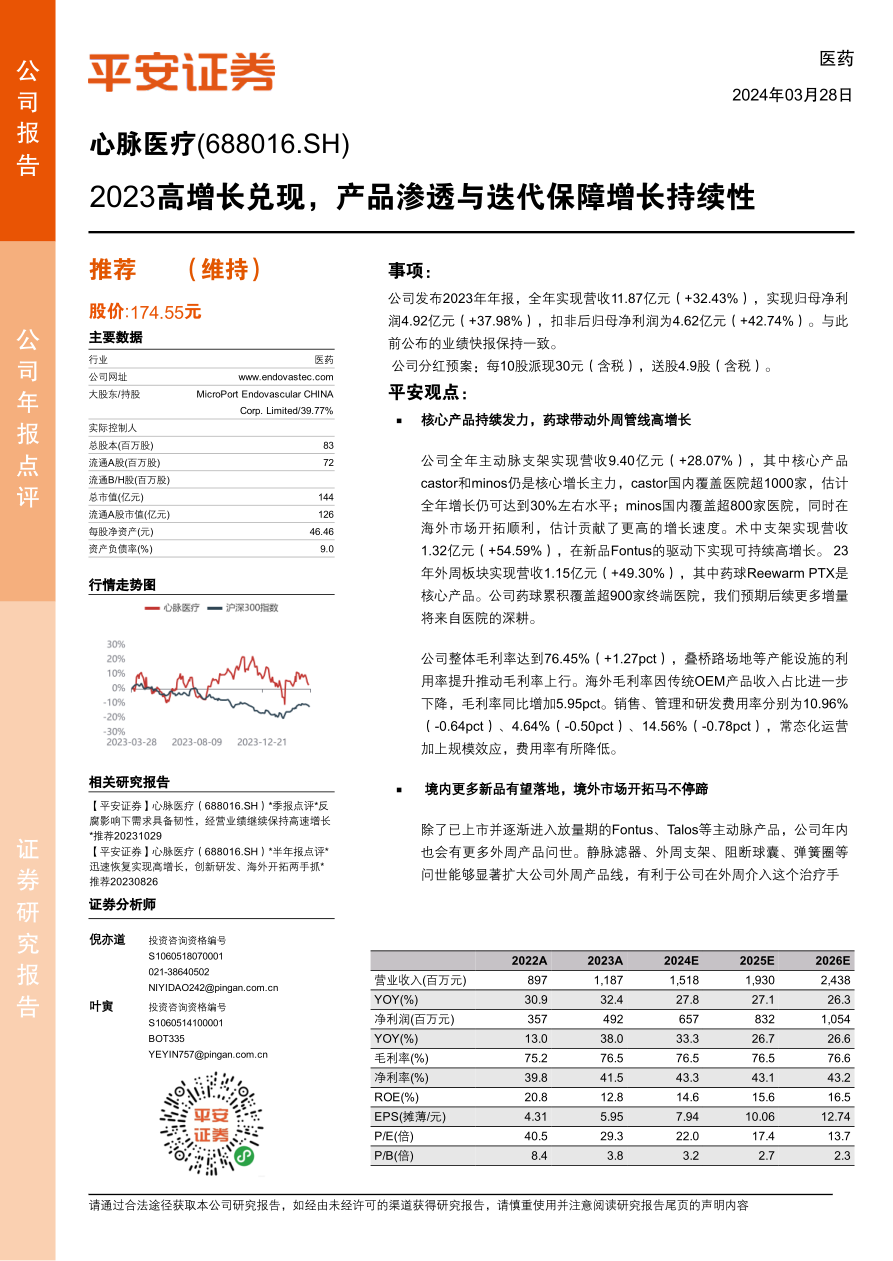

心脉医疗(688016)

事项:

公司发布2023年年报,全年实现营收11.87亿元(+32.43%),实现归母净利润4.92亿元(+37.98%),扣非后归母净利润为4.62亿元(+42.74%)。与此前公布的业绩快报保持一致。

公司分红预案:每10股派现30元(含税),送股4.9股(含税)。

平安观点:

核心产品持续发力,药球带动外周管线高增长

公司全年主动脉支架实现营收9.40亿元(+28.07%),其中核心产品castor和minos仍是核心增长主力,castor国内覆盖医院超1000家,估计全年增长仍可达到30%左右水平;minos国内覆盖超800家医院,同时在海外市场开拓顺利,估计贡献了更高的增长速度。术中支架实现营收1.32亿元(+54.59%),在新品Fontus的驱动下实现可持续高增长。23年外周板块实现营收1.15亿元(+49.30%),其中药球Reewarm PTX是核心产品。公司药球累积覆盖超900家终端医院,我们预期后续更多增量将来自医院的深耕。

公司整体毛利率达到76.45%(+1.27pct),叠桥路场地等产能设施的利用率提升推动毛利率上行。海外毛利率因传统OEM产品收入占比进一步下降,毛利率同比增加5.95pct。销售、管理和研发费用率分别为10.96%(-0.64pct)、4.64%(-0.50pct)、14.56%(-0.78pct),常态化运营加上规模效应,费用率有所降低。

境内更多新品有望落地,境外市场开拓马不停蹄

除了已上市并逐渐进入放量期的Fontus、Talos等主动脉产品,公司年内也会有更多外周产品问世。静脉滤器、外周支架、阻断球囊、弹簧圈等问世能够显著扩大公司外周产品线,有利于公司在外周介入这个治疗手

段复杂多样的市场取得优势。

在海外开拓上,公司致力于拓展欧洲、亚太、拉美等多个地区的市场,累积覆盖31个国家。其中在海外具有成熟销售条件的minos、herculesLP分别进入了19、21个国家,并实现一定规模的销售;castor也进入了16个国家,为当地累及弓部的胸主动脉复杂病变提供快捷、优效的解决方法。展望未来,公司的海外收入占比有望在较短时间内超过10%。

维持“推荐”评级。根据公司2023年实际兑现的业绩,以及近期产品渗透情况,调整2024-2025年并新增2026年盈利预测为EPS7.94、10.06和12.74元,对应净利润6.57、8.32和10.54亿元(原2024-2025年预测为6.39、8.46亿元)。考虑近期公司股价相对市场已兑现相对收益,且中期发展趋势不变,维持“推荐”评级。

风险提示:1)高值耗材存在集采等降价压力,若降幅超预期可能影响公司增长速度;2)公司多个重要产品刚上市或即将上市,若临床/上市/招标结果不及预期,可能减弱公司后续增长动能;3)若海外市场环境变化,导致公司出海节奏低于预期,可能会对中长期业绩增长造成负面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用