心脉医疗(688016)

事件:公司发布2024年一季度报告,2024年一季度实现营业收入3.58亿元(+25.38%),归母净利润1.84亿元(+47.62%),扣非净利润1.78亿元(+48.91%),经营性现金流2.12亿元(+77.53%)。

一季度利润增长超预期,新品销售及费用优化促盈利提升。2024Q1公司收入端保持稳定增长,利润端增速显著提升,除因公司主要产品受广泛认可促进产销量稳步提升以外,预计主要是高端新品销售占比扩大驱动毛利率进一步改善(76.52%,+0.79pct),以及期间费用率优化使得整体净利率跃至更高水平。2024Q1公司销售费用率为7.42%(-1.36pct),管理费用率为3.52%(-1.10pct),研发费用率为6.48%(-6.21pct),其中研发费用率的大幅下降主要由于公司优化研发团队结构,评估优化项目商业化潜力,进一步提高研发投入产出比。

主动脉/外周血管形成优质管线,新品研发进展符合预期。经多年深耕,公司在主动脉切入治疗市场具备绝对优势份额,并获国内首个外周动脉支架CROWNUS,开发了Reewarm PTX药物球囊扩张导管等一系列相关产品,已发展成为我国主动脉血管介入医疗器械龙头企业。公司已有13款产品获证,5款产品取得CE证书,逐步形成了主动脉及外周血管介入领域较为齐全的产品线。新品方面,自研阻断球囊、Cratos、Vflower已提交注册资料,AegisII处上市前临床试验阶段,Vewatch腔静脉滤器及Fishhawk机械血栓切除导管已完成上市前临床植入,HepaFlow TIPS覆膜支架系统已获批进入创新医疗器械特别审查程序(临床随访阶段),新一代外周裸球囊导管及带纤维毛栓塞弹簧圈均处注册阶段,膝下药物球囊扩张导管处上市前临床试验阶段。

深化国内下沉市场渠道布局,海外创新产品顺利导入。1)国内:公司持续加大对二/三/四线城市及部分人口大县的营销渠道布局,产品市场覆盖率进一步提高,Castor已覆盖累计终端医院超1,000家,Minos覆盖累计超800家,Reewarm PTX覆盖累计超900家;2)海外:目前销售已覆盖31个国家,Castor在新加坡及多个欧洲国家实现首例植入(累计进入16个国家);Minos在土耳其等国实现首例植入(累计进入19个国家);Hercules Low Profile在新加坡及多个欧洲国家实现首例植入(累计进入21个国家);Reewarm PTX在巴西实现首例植入。

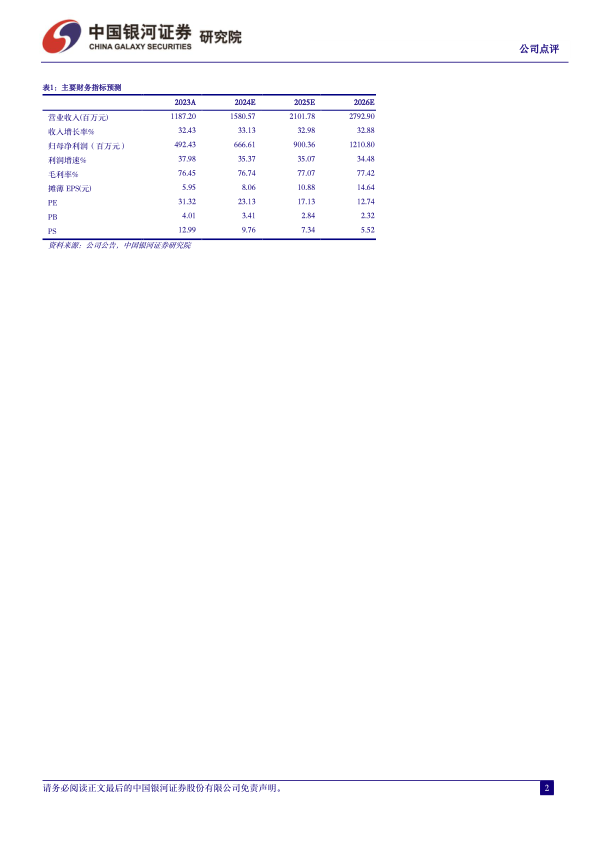

投资建议:心脉医疗是国内主动脉及外周血管介入领域的龙头企业,自主核心产品性能已部分达到国际先进水平,国内外市场持续顺利拓展,未来有望逐步成长为全球心血管领域领先企业。我们预计公司2024年-2026年归母净利润分别为6.67/9.00/12.11亿元,同比增长35.37%/35.07%/34.48%,EPS分别为8.06/10.88/14.64元,当前股价对应2024-2026年PE为23/17/13倍,维持“推荐”评级。

风险提示:海外市场拓展不及预期的风险、研发进展进展不及预期的风险、新品推广效果不及预期的风险、产品降价超预期的风险、集采政策超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用