义翘神州(301047)

投资要点:

公司是国产生物试剂龙头。公司主要向客户提供包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务,同时也为制药公司或者生物技术公司提供单克隆抗体候选药物的临床前规模生产服务。公司目前生产和销售的现货产品种类超过5.2万种,其中重组蛋白超过6,500种,包括4,500多种人源细胞表达重组蛋白产品,能够全面满足客户对于最接近人体天然蛋白结构和性质的重组蛋白需求;公司还能提供约14,000种抗体,其中单克隆抗体数量超过4,900种,能够覆盖生命科学研究的多个领域。公司的客户涵盖大学、科研院所、医药研发企业等国内外各类生物研发单位。

不断加大海外市场开拓。公司在欧美和日韩等发达国家建立了市场和销售团队,并先后在美国、德国和日本设立子公司,采取多种渠道、多种方式加强品牌宣传,不断提升海内外市场影响力。目前公司的产品已销往全球90多个国家或地区。

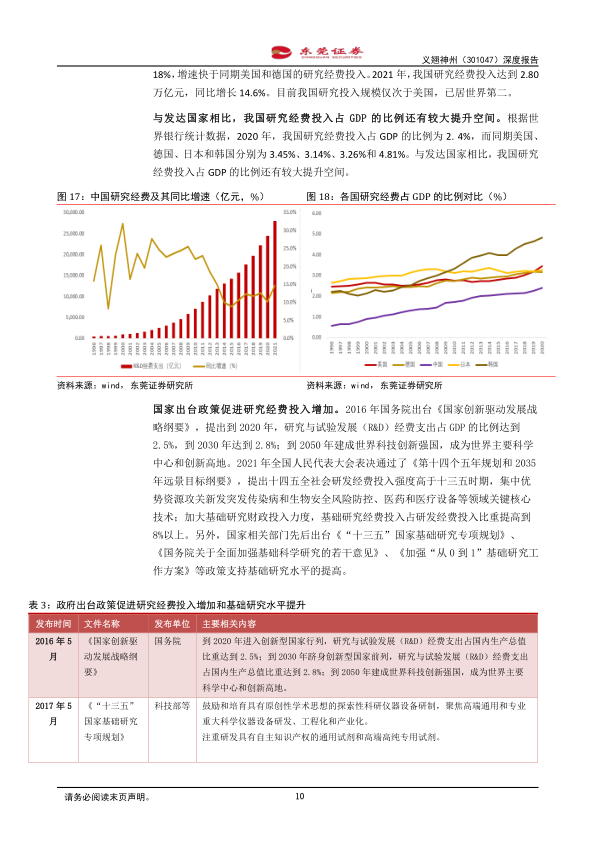

全球及国内生物试剂行业保持较快增长。根据Frost&Sullivan数据,2019年全球生物科研试剂市场规模由2015年的128亿美元增长至175亿美元,年均复合增速约为8.1%。预计到2024年,全球生物科研试剂市场规模将达到246亿美元,2019-2024年年均复合增速约为7.1%。2019年中国生物科研试剂市场规模由2015年的72亿元增长至136亿元,年均复合增速约为17.1%。预计到2024年,中国生物科研试剂市场规模将达到260亿元,2019-2024年年均复合增速约为13.8%。行业未来在多重因素推动下有望保持快增,国产替代率有望上升。

公司具有较好的研发和技术优势。公司的重组蛋白、抗体、基因和培养基产品均为自主研发,经过多年投入和建设,建立了相对闭环的研发体系。凭借全面的研发体系,公司建立起品类齐全、规模庞大的产品体系,为客户提供个“一站式”科研试剂和服务采购体验;同时,在研发和生产过程中所需的关键试剂,公司也能独立开发并量身定制,有效提高研发效率和成功率,并降低研发和生产成本。公司拥有多个核心技术平台,并不断优化平台优势,保持技术的领先性。

投资建议:维持对公司的“买入”评级。公司具有较好的研发和技术优势,短期业绩增速有望回升,中长期有望受益行业发展及国产替代上升。预计公司2022-2023年每股收益分别为2.5元和3.01元,对应PE分别为41倍和34倍。维持对公司的“买入”评级。

风险提示。新产品研发、贸易摩擦、核心技术泄密、核心人才流失、行业竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用