义翘神州(301047)

事件:公司近日发布2022年年报,实现营业收入5.75亿元,同比下滑40.47%,归母净利润3.03亿元,同比下滑57.90%。非新冠病毒相关业务稳步增长,盈利能力企稳。公司22年非新冠病毒相关的业务收入4.12亿元,同比增长14.67%,其中7-11月常规业务收入1.92亿元,同比增长23.37%,考虑到22年12月国内大面积感染导致相关产业链生产经营受阻,公司非新冠病毒相关业务保持良好的成长动力。盈利能力方面,公司22年毛利率为85.03%,同比下滑8.94pct,其中22年Q1-Q4季度毛利率分别为89.85%、85.52%、81.6%、81.84%,我们认为毛利率有较大下滑的主要原因系新冠相关业务占比下降,而从22年下半年的情况来看毛利率有企稳趋势,销售、管理、研发费用率在22年分别为21.57%、14.51%、10.47%,分别同比增加13.13pct、8.29pct、6.31pct,反映公司正加速推进业务地域拓展、产品线及服务内容丰富化。

生物试剂SKU持续增加,人工智能、Beacon技术为CRO业务增加活力。生物试剂方面,22年公司新增上线蛋白、抗体等各类生物试剂约1,000种,截至2022年底,公司现货产品约6.8万种,持续保持传染病研究试剂主要供应商的核心地位。CRO服务方面,公司引进建设了最新的Beacon光导单细胞技术促进抗体开发技术升级,与合作伙伴开展了AI智能技术和自动化实验室研究,截至目前公司在人工智能领域的合作伙伴包括Ainnocence(通过Ainnocence研发的可自我优化的人工智能引擎,提升公司抗体开发CRO服务能力)、镁伽科技(镁伽的全自动质粒构建系统将助力公司更快速地为客户提供经济、高通量、高品质及个性化的产品和服务)、圆壹智慧(公司将在其现有的抗体开发CRO服务中添加圆壹智慧基于人工智能的先进预测技术)等。

在国内外多地推进产研基地建设,促进全球业务均衡发展。公司在22年8月完成苏州子公司验收,已建设完成高标准的研发和检测实验室,并组建了高水平团队,增强公司面向南方药企的竞争力;在22年11月开始运营泰州子公司,承接重组表达服务业务,在泰州加强培养基等试剂的规模化生产;在22年11月,启动美国第一个研发生产中心C4B的建设;在22年12月与北京经济技术开发区管理委员会签订《入区协议》,计划建设生物医药创新公共服务平台及成果转化基地,预计2023年投入运营。对于科研试剂企业而言,核心竞争力主要在于一站式供应能力及快速响应能力,而遍布全球的客户需求多样,我们认为强化全球布局可明显帮助公司强化新客户获取能力及增强与老客户间的粘性。

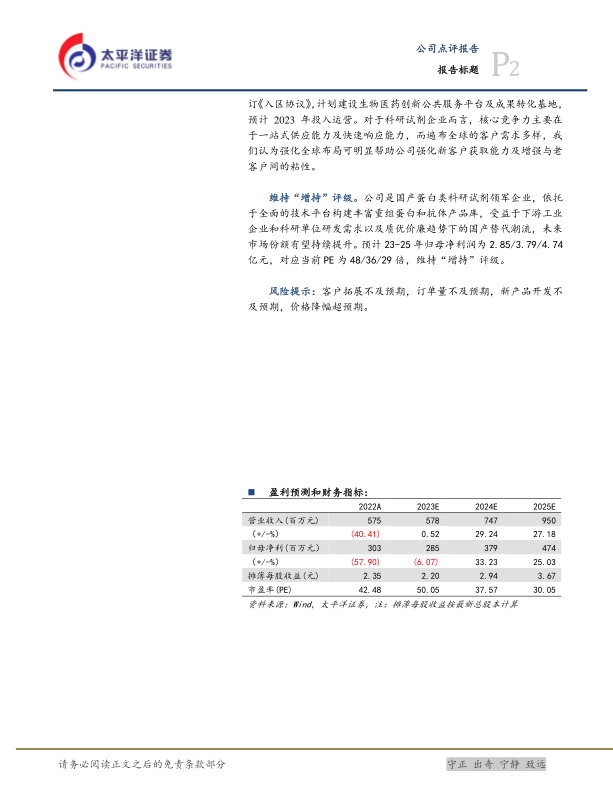

维持“增持”评级。公司是国产蛋白类科研试剂领军企业,依托于全面的技术平台构建丰富重组蛋白和抗体产品库,受益于下游工业企业和科研单位研发需求以及质优价廉趋势下的国产替代潮流,未来市场份额有望持续提升。预计23-25年归母净利润为2.85/3.79/4.74亿元,对应当前PE为48/36/29倍,维持“增持”评级。

风险提示:客户拓展不及预期,订单量不及预期,新产品开发不及预期,价格降幅超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用