中心思想

非新冠业务驱动增长,盈利能力稳健恢复

义翘神州正经历从新冠相关业务收缩到常规业务强劲复苏的关键转型期。尽管2023年第一季度受新冠业务影响,整体营收和净利润有所下滑,但其核心常规业务展现出显著的增长势头,同比增长超过22%。公司通过持续加大研发投入、拓展CRO服务以及加强全球布局,正逐步摆脱对新冠业务的依赖,构建多元化、可持续的增长引擎。

研发与全球布局并重,构筑长期发展基石

公司战略性地将资源投入到研发创新和全球化扩张中,不断丰富生物试剂产品线并提升CRO服务能力。苏州和泰州子公司的投产以及美国研发中心的建设,显著增强了公司的研发、生产和全球服务能力。同时,通过战略投资延伸产业链,义翘神州正积极巩固其在生物试剂及CRO领域的市场地位,为未来的长期发展奠定坚实基础。基于常规业务的良好恢复和战略布局的推进,公司非新冠业务有望稳步向上,维持“增持”评级。

主要内容

新冠业务收缩与非新冠业务恢复分析

义翘神州2023年第一季度财务报告显示,公司营收和净利润受到新冠业务持续收缩的显著影响。具体数据显示,2023年第一季度实现营业收入1.57亿元,同比下降10.67%。归属于母公司股东的净利润为0.84亿元,同比下降26.74%;扣除非经常性损益后的归母净利润为0.50亿元,同比大幅下降46.73%。这些数据清晰地反映了新冠相关业务需求减少对公司整体业绩的短期冲击。

然而,在新冠业务收缩的同时,公司的常规业务表现出强劲的恢复态势。2023年第一季度,常规业务收入达到1.14亿元,同比增长22.45%,显示出明显的恢复趋势。这一增长表明公司核心业务的市场需求依然旺盛,且正在有效地弥补新冠业务带来的缺口。

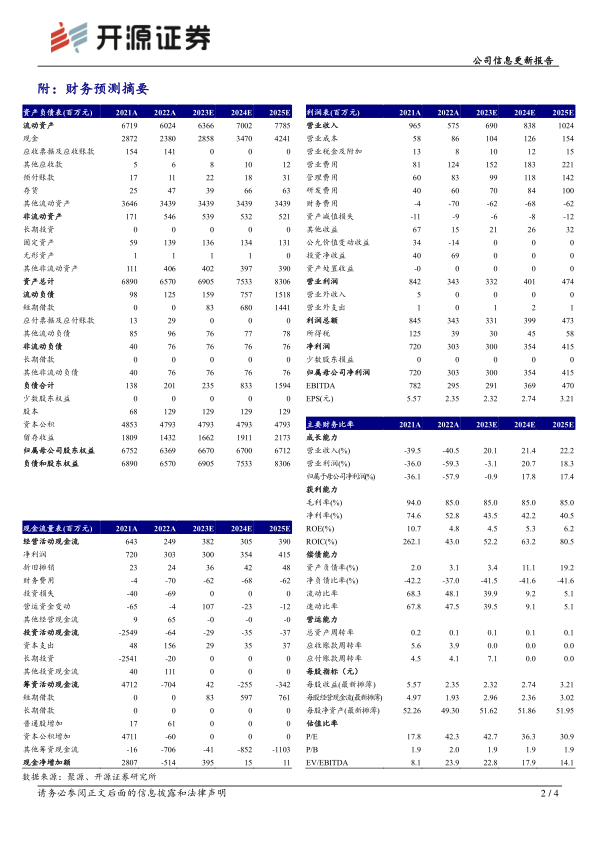

基于对新冠业务逐步收缩的预期,开源证券对义翘神州2023年至2025年的盈利预测进行了调整。预计2023-2025年归母净利润分别为3.00亿元、3.54亿元和4.15亿元,相较于原预测的3.99亿元和4.83亿元有所下调。相应的,每股收益(EPS)预测分别为2.32元、2.74元和3.21元。当前股价对应的市盈率(PE)分别为42.7倍、36.3倍和30.9倍。尽管盈利预测有所调整,但分析认为公司非新冠业务有望稳步向上,因此维持“增持”评级。

研发投入与CRO服务及常规业务增长

义翘神州在生物试剂及CRO(合同研究组织)领域持续加大研发投入,以巩固其技术领先地位并拓展市场份额。2022年,公司成功开发并上线了约1,000种新产品,进一步丰富了其产品组合。截至2022年底,公司现货产品种类已达到约68,000种,为客户提供了广泛的选择,满足了多样化的科研需求。

CRO服务业务在2022年实现了快速增长。该年度CRO收入达到1.10亿元,同比增长25.22%,显示出该业务板块的强劲增长势头。同时,CRO总项目数达到9,961个,同比增长43.20%,项目数量的显著增加反映了市场对公司CRO服务的认可度提升以及公司服务能力的增强。

常规业务在2022年也保持了稳健增长。全年常规业务实现收入4.12亿元,同比增长14.67%。值得注意的是,剔除2022年12月份外部因素(如疫情影响)的干扰,公司在2022年7月至11月期间的常规业务收入达到1.92亿元,同比增长23.37%,这一数据更加清晰地揭示了公司常规业务的强劲恢复趋势和内在增长动力。

全球布局与研发、生产及渠道能力提升

为进一步提升市场竞争力并实现全球化发展,义翘神州积极加强全球布局,并持续提升其研发、生产及渠道能力。在生产能力方面,苏州子公司和泰州子公司分别于2022年8月和11月顺利投产。这些高标准的研发和检测实验室以及培养基生产基地的投入运营,显著增强了公司的产品研发和生产能力,为满足日益增长的市场需求提供了坚实保障。

在国际化战略方面,公司于2022年11月启动了美国研发中心的建设。此举旨在进一步提升公司在全球范围内的产品供应和服务能力,更好地服务国际客户,并获取前沿技术和市场信息。

此外,义翘神州还通过战略投资延伸其生物试剂产品及服务产业链。公司先后完成了对微构工场、百林科生物、镁伽科技、大溪高科动物源生命科技转化平台等多个项目的投资。这些投资不仅有助于公司拓展产品线,优化服务组合,也为其在生物医药领域的长期发展注入了新的活力。

财务表现与估值展望

义翘神州在过去几年经历了营收和净利润的波动,但展望未来,公司预计将恢复增长。

营业收入方面,2021年和2022年受新冠业务影响,营收分别同比下降39.5%和40.5%,至9.65亿元和5.75亿元。然而,随着常规业务的恢复,预计2023年至2025年营收将分别达到6.90亿元、8.38亿元和10.24亿元,同比增长20.1%、21.4%和22.2%,显示出明确的增长趋势。

归母净利润方面,2021年和2022年净利润分别同比下降36.1%和57.9%,至7.20亿元和3.03亿元。2023年预计将微幅下降0.9%至3.00亿元,主要受新冠业务出清影响。但从2024年起,预计净利润将恢复增长,分别达到3.54亿元和4.15亿元,同比增长17.8%和17.4%。

盈利能力指标显示,毛利率在2021年的94.0%高位后,于2022年调整至85.0%,并预计在2023-2025年保持85.0%的稳定水平,体现了公司核心业务的盈利韧性。净利率则从2021年的74.6%下降至2022年的52.8%,并预计在未来几年逐步下降至40.5%,这可能与公司加大研发投入和市场扩张有关。净资产收益率(ROE)预计在2023年为4.5%,随后逐步提升至2025年的6.2%,反映了盈利能力的逐步改善。

现金流量方面,经营活动现金流在2022年为2.49亿元,预计2023年将增至3.82亿元,并在2024年和2025年保持在3亿至4亿元的水平,显示公司具备良好的现金生成能力。

研发投入持续增加,从2021年的0.40亿元增至2022年的0.60亿元,并预计在2023-2025年分别达到0.70亿元、0.84亿元和1.00亿元,体现了公司对技术创新和产品开发的长期承诺。

估值指标方面,当前股价对应的市盈率(P/E)预计从2023年的42.7倍逐步下降至2025年的30.9倍,表明随着盈利的恢复和增长,公司的估值将更具吸引力。市净率(P/B)预计在1.9倍左右保持稳定。

综合来看,尽管短期内受新冠业务收缩影响,但义翘神州常规业务的强劲恢复、持续的研发投入以及全球化布局,为其未来的营收和利润增长奠定了基础。

风险提示

投资者在评估义翘神州时,需关注以下潜在风险:

- 医药监管政策变动风险: 医药行业的政策环境复杂且多变,任何监管政策的调整都可能对公司的运营和盈利能力产生影响。

- 汇率波动风险: 随着公司全球化布局的深入,国际业务占比增加,汇率的波动可能对其财务表现造成不确定性。

- 药物研发服务市场需求下降风险: 药物研发服务(CRO)市场受宏观经济、行业投资以及创新药研发周期等多种因素影响,若市场需求出现下降,可能影响公司CRO业务的增长。

- 投资收益波动风险: 公司进行的战略投资可能面临市场波动和投资回报不确定的风险,从而影响公司的整体收益。

总结

义翘神州正成功地从新冠业务驱动的增长模式向常规业务和CRO服务驱动的模式转型。尽管2023年第一季度受新冠业务收缩影响,整体业绩有所承压,但常规业务展现出强劲的复苏势头,同比增长超过22%。公司通过持续加大研发投入、丰富产品线、拓展CRO服务,以及在全球范围内加强研发、生产和渠道能力,有效提升了核心竞争力。苏州和泰州子公司的投产以及美国研发中心的建设,显著增强了公司的运营效率和全球服务能力。战略性投资于产业链上下游企业,进一步巩固了其市场地位。展望未来,随着新冠业务影响的逐步出清,公司非新冠业务有望实现稳健增长,盈利能力预计将逐步恢复并提升。基于对公司长期发展潜力的认可,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用