欧普康视(300595)

事件:近日,公司发布2022年半年报,2022H1公司实现营收6.84亿元,同比增长20.05%,归母净利润2.58亿元,同比增长0.9%,扣非归母净利润2.39亿元,同比增长13.16%,经营活动现金流量净额2.66亿元,同比增长-3.55%。

点评:

2022年上半年业绩符合预期,疫情影响Q2业绩增速。2022Q2公司实现营收3.13亿元,同比增长10.63%,归母净利润1.1亿元,同比增长-6.53%,扣非归母净利润为1.01亿元,同比增长-2.8%。2022Q2业绩增速放缓,主要是受疫情影响导致,发生疫情的区域普遍采取限制甚至停止眼科和视光服务机构正常营业的防控措施,直接影响视光服务和产品的收入。2022年3、4月份,公司镜片订单出现负增长,5月份部分区域管控放松后订单同比基本持平,6月份基本恢复正常增长。公司上半年利润增速低于收入增速,主要是(1)上年同期公司转让子公司股权确认投资收益约2000万元、(2)今年上半年闲置资金理财收益及银行存款利息同比减少约600万元、(3)今年上半年归属于少数股东损益同比增加约1597万元,剔除上述影响,2022年上半年扣非净利润为2.66亿元,同比增长19.7%,基本与收入增速同步。

Q2护理产品和医疗服务收入高速增长,疫情缓解驱动OK镜强劲复苏。2022年上半年,梦戴维、DV等硬性角膜接触镜实现收入3.46亿元,同比增长3.82%,护理产品实现收入1.33亿元,同比增长44.61%,医疗服务实现收入1.1亿元,同比增长72.59%,普通框架镜等实现收入0.93亿元,同比增长17.82%。2022Q2公司硬性角膜接触镜出现负增长,主要是受疫情影响,疫情期间医院门诊量减少,随着疫情管控趋缓,公司6月恢复正常增长,7月份实现较好增长。2022Q2公司护理产品实现较好增长,护理产品主要是线上销售,疫情影响较小。2022Q2医疗服务收入增速较快,主要是公司视光终端数量增加导致。

盈利能力强劲,视光终端拓展顺利。2022年上半年,公司整体毛利率为76.31%,同比基本持平,硬性角膜接触镜毛利率为89.3%,同比变动0.4pct,主要是高端产品占比提升,护理产品毛利率为52.86%,同比变动1.28pct,医疗服务毛利率72.71%,同比变动10.31pct,主要是公司的视光终端聚焦视光业务,部分视光终端逐步扭亏。2022H1公司销售费用率、管理费用率、财务费用率、研发费用率分别为20.29%、10.77%、-0.13%、2.48%,同比变动1.29pct、0.04pct、-0.73pct、0.15pct。2022H1公司净利率为41.68%,同比变动-5.15pct。经过十六年的布局,公司已形成完整的营销及售后服务网络,遍及除西藏以外的全国各地。2022年上半年,公司新增的合作终端150余家,其中新增28家控股视光终端,目前已建立合作关系的终端总数超过1500家。

研发投入加大,研发管线进入收获期。研发投入0.17亿元,同比增长27.91%,增速快于收入增速。在研的医疗器械项目正常推进中。其中,硬性接触镜冲洗液的注册证获批;控股子公司合肥康视眼科医院的低浓度硫酸阿托品滴眼液获得医疗机构制剂注册批件;硬性接触镜润滑液已提交注册申请并受理,正在技术审评中;超高透氧角膜塑形镜的临床试验在三家机构的临床试验仍在进行中;巩膜镜临床试验已在安徽省药监局备案通过,即将进入临床试验阶段;子公司研发的非接触心跳呼吸监护仪进入注册检验阶段;公司自主研发的镜片材料已通过了国家药监局检测中心的全性能检测和生物学评价,即将建设标准化生产车间生产。公司自产的硬性接触护理液正式投产并销售。

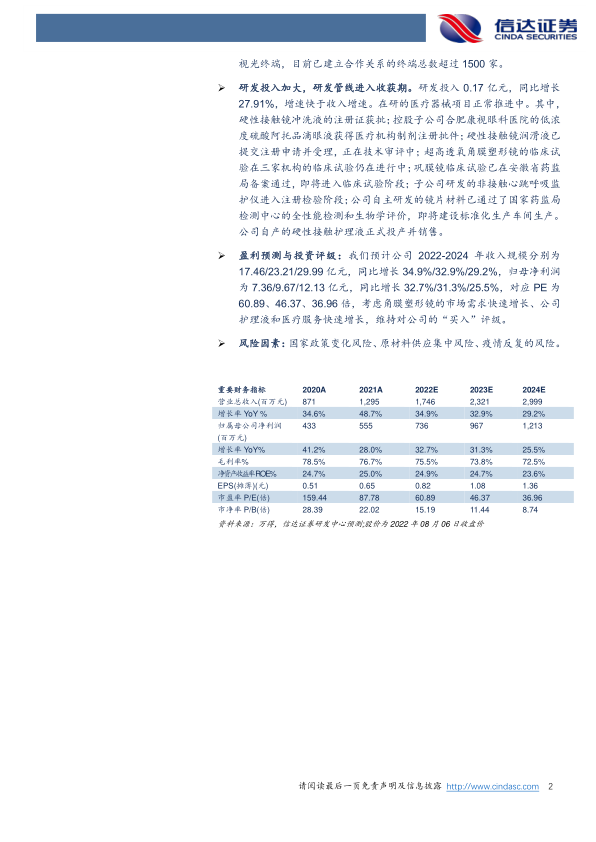

盈利预测与投资评级:我们预计公司2022-2024年收入规模分别为17.46/23.21/29.99亿元,同比增长34.9%/32.9%/29.2%,归母净利润为7.36/9.67/12.13亿元,同比增长32.7%/31.3%/25.5%,对应PE为60.89、46.37、36.96倍,考虑角膜塑形镜的市场需求快速增长、公司护理液和医疗服务快速增长,维持对公司的“买入”评级。

风险因素:国家政策变化风险、原材料供应集中风险、疫情反复的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用