欧普康视(300595)

事件:欧普康视披露2023半年报,二季度略不及预期:23H1公司实现营业收入7.80亿元/同比+13.99%,实现归母净利润3.11亿元/同比+20.28%;23Q2营业收入3.79亿元/同比+20.88%,归母净利润1.37亿元/+24.75%,扣非后归母净利润1.16亿元/+14.67%;23Q2公司实现毛利率72.6%/同比-2.2pct,实现净利率40.0%/同比+1.1pct。

分产品来看:1)行业竞争加剧、消费力疲软,角膜塑形镜业务增速不及往年:23H1角塑业务实现营业收入3.8亿元/同比+11%,毛利率89.5%/+0.15pct,根据公司公告披露,增速不及预期主因:i)获证品牌增多、竞争加剧;ii)低价且偏消费属性的离焦镜,营销宣传管控较松,渠道可覆盖至门店众多的眼镜店,竞品影响角膜塑形镜转化;iii)角膜塑形镜为高客单价产品,而居民消费较预期疲软,对新客转化造成影响,其中3-4月积压需求释放、镜片订单高增,但5-6月在高基数及消费力影响下订单滑落;

2)护理产品受线上及竞争冲击,增速贡献由正转负:护理产品过往是公司业绩增长的重要来源,23H1由于市场品牌增多,竞争加剧,线下专业机构销售份额不敌线上,加上公司自产护理产品占比增加而单价较低,订单量下滑。23H1护理产品实现营收1.2亿元/同比-8%,毛利率54%/+1.1pct;

3)服务终端稳步推进:目前已建立的终端总数超1500家,参控股终端360家。23H1医疗服务实现营业收入1.3亿元/同比+19%,毛利率74%/+1.1pct;

4)其他业务表现平稳,后续贡献度有望提升:普通框架镜销售及其他业务增幅较大,23H1实现营收1.4亿元/同比+51%,毛利率58%/-8pct;若剔除新并表公司销售收入,营收同比+19%,毛利率为66%,与去年相当。公司角塑、护理以外的产品占比仍然较小,我们预计公司或将通过增加其他产品的销售激励等方式,促进收入增长。

分渠道来看:23H1公司经销业务实现收入2.95亿元;直销业务指向非控股终端直接销售,收入1.1亿元;终端业务营收3.7亿元,占比约47%。

半年度利润增速低于收入增速:1)新并表子公司的医疗设备和耗材销售收入较大且毛利率较低,23Q2销售毛利率72.6%,同比下滑2.2pct,销售费率24%/+1.1pct,管理费率6.0%/-1.4pct,研发费率3.0%/+1.1pct,财务费率-0.2%,实现净利率40%/+1.1pct;2)23H1股权激励分摊费用同比减少1500万元,理财收益同比增加3177万元,为非业务性正向影响;3)23H1少数股东损益占净利润比例达11%,同比增加1.6pct。

与“三只羊”达成战略合作切入隐形眼镜赛道,我们预计公司先完善销售渠道后实现自产:1)公司拟现金出资1710万元,与三只羊网络科技(国内头部互联网电商销售平台)、赵春生合资3000万元设立合资公司,将持有57%股份;2)拟共建新品牌“梦视清”,合作第一步包括隐形眼镜相关产品,由公司负责研发生产,“三只羊”主负责线上全渠道销售;3)结合公司眼视光领域领先研发优势与合作方电商全渠道销售平台,有利于拓宽公司业务范围与盈利渠道,增强公司整体竞争力。

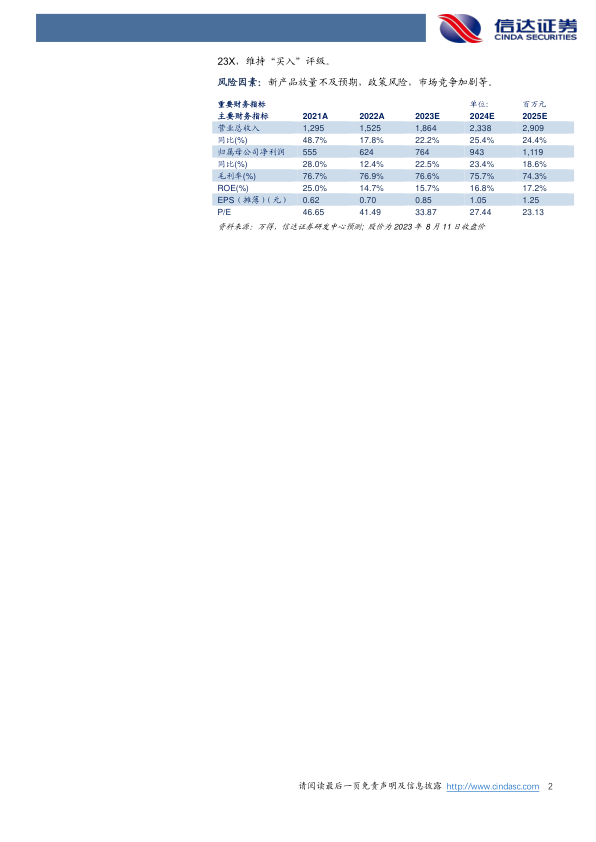

投资建议:公司作为深耕眼视光行业的龙头企业,在近视防控各类产品上不断推陈出新,我们认为未来公司的增长方向将更加多样化,抵御风险的能力将更强。我们持续看好公司中长期的发展。我们预计公司2023-2025年归母净利润分别为7.64、9.43、11.19亿元,对应8月11日收盘价PE分别为34、27、23X,维持“买入”评级。

风险因素:新产品放量不及预期,政策风险,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用