欧普康视(300595)

事件:公司发布新一轮股权激励,期限5年,考核2023-2027年扣非后净利润(复合增速≥20%),激励对象包括公司与控股子公司管理人员及核心技术/业务人员共97人。

此次股权激励增速相比过往未有明显下调,此轮长达5年的激励计划彰显了公司对中长期发展的信心:①2017版股权激励:期限3年,净利润复合增速要求22%;②2019版股权激励:期限3年,扣非后净利润复合增速要求22%;③2021版股权激励:期限5年,扣非后净利润复合增速要求20%。

拟投资设立欧普视方,即将开启低浓度阿托品三期临床:公司拟与视方极医药共同出资设立欧普视方,其中欧普出资1820万元,占比65%,双方于6月16日签订合资协议。本次合作后,视方极将低浓度阿托品所有全球区域权益(知识产权、临床批件、商业化权益)转让给欧普视方,欧普视方成立后即将启动低浓度阿托品三期临床准备工作。

欧普作为深耕近视防控领域的眼科上市公司,此前公司控股合肥康视眼科医院已获批阿托品滴眼液院内制剂,未来阿托品成品药的有望上市或将进一步丰富公司的产品管线,与现有的角膜塑形镜等产品形成互补。此外,当前在新加坡、日本等地区,每人每年阿托品花费约3000元,若按10%渗透率(占青少年近视人群)计算,则潜在市场空间达300亿元,或可贡献可观业绩增量。

河北及三明联盟集采报价公示,欧普康视标准片及环曲片拟中选价格分别为1760元/片、2260元/片,但我们预计“服务”部分将单列计算,有望显著减少影响。我们认为集采或对出厂端影响较小,目前公司终端对产品的总收费也无降价计划,且此前作为三类医疗器械的角塑产品广告宣传一直受到限制,集采后家长对于角塑产品的认知度有望提升,有望进一步打开渗透率天花板。

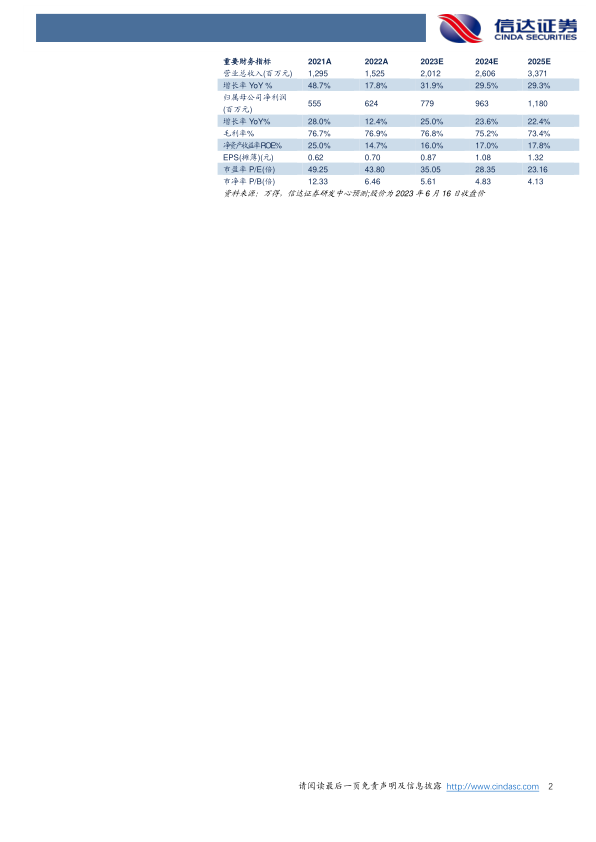

投资建议:公司作为深耕眼视光行业的龙头企业,在近视防控各类产品上不断推陈出新,我们预计23年起视光终端数量有望快速增加,股权激励有望缓解短期集采可能带来的不确定性,同时未来公司的业绩增长来源有望更加多元化,抵御风险的能力有望提高。公司过往业绩通过了各种考验,我们持续看好公司中长期的发展。我们预计公司2023-2025年归母净利润分别至7.79、9.63、11.8亿元,对应6月16日收盘价PE分别为35、28、23X,维持“买入”评级。

风险因素:产品临床及商业化进展不及预期,市场竞争加剧,新产品放量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用